概要

日本企業の売上高営業利益率は、一貫して低下し続けている。その原因はどこにあるのか。本連載ではそれをITとの関連で追跡する。「品質の良さは世界一ながら、肝心の利益が出ない」という悩みの根本は、バランスを欠いた経営手法にある。視野を広げ見る角度をかえれば、今まで見えなかったものが見えてくる。その点を強調したいと思う。

ITを活用して利益を上げるためには、なによりもIT活用にふさわしい環境を整える必要がある。これは別段コストがかかるわけでなく、社内を「全体最適」に向けて意思統一しておくだけで十分である。IT投資をしても効果の上がらない理由は、この面を無視している結果である。ハードを動かすのは人間である。その人間に対し、最大限の効果を発揮させるシステムづくりによって、企業の利益源管理が可能になるのだ。

「二つの利益源管理」とは、売上高総利益率(粗利益率)と粗利益に占める販売管理および一般管理費率(販管比率)の管理を意味する。つまり、粗利益率の引き上げと販管比率の引き下げである。これが実現すれば、ハイレベルの売上高営業利益率を維持できる。ここまでは常識であるが、さて、そのための手段が問われるのである。

粗利益率に関係を持つのは研究開発費である。それが効果を発揮しているか。それがポイントを握る。研究開発によって新製品を出して売上高が増えるか。また、製造工程の合理化によって、売上高原価の引き下げに成功するか。その、いずれかの効果が出てくるであろう。これを、私は「研究開発効率」(粗利益を研究開発費で割った値)と呼んでいる。これが第一の利益源管理である。この点でも日本企業は決して好ましい結果が出ていない。

第二の利益源管理とは、粗利益に占める販管比率をいかに効率化させるかである。この指標として、「売上販管効率」(売上高を販管費で割った値)を算出してみた。この値が高ければ、販管費が効率的に使われている証明になるであろう。売上販管効率は間接部門全体の効率性を示すものであり、日本企業の弱点とされている点である。

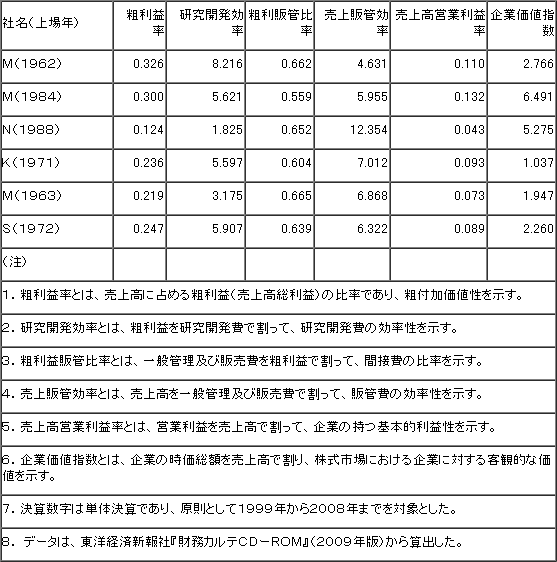

次に示す(表1)は、上記の「二つの利益源管理」が比較的うまく行われている日本を代表する「部品メーカー」(一社だけは最終電動工具メーカー)である。期間は1999年~2008年決算(単体決算)までの平均値を出してある。

(表1)戦後創業の企業は「身軽経営」

この表を一瞥して気づいていただいた点は、売上高営業利益率が10%台に2社、7~9%台が3社を数えており、日本企業として比較的高い点である。これら企業の「研究開発効率」と「売上販管効率」も当然、良いパホーマンスを示している。ここで指摘したいのは、日本の部品メーカーが世界最強といってよい品質であることだ。これら部品メーカーは、国内で最終製品に組み込まれるだけでなく、海外へ輸出されている点を認識する必要がある。耐久消費財では、部品の善し悪しが最終製品の決定的な競争力を維持する条件になっている。部品性能が劣れば、故障・トラブルの原因になって、その製品自体の信用に関わる問題を引き起こすのだ。

それでは、日本の最終製品メーカーが、このような「無敵」な部品を組み込みながら、慢性的な低収益に喘いでいる理由はどこにあるのか。次に問題になってくるのはこの点である。最大の理由は「二つの利益源管理」がうまくできていないことに尽きる。研究開発費には惜しみなく資金を投入しながら、その効果については無頓着である。むしろ、売上高に占める研究開発比率の高い点を「自負」して、潜在的成長性をアッピールする程である。「成果」は二の次にされる風潮が強すぎるのである。

「売上販管効率」が低いのも、問題である。販管費は間接部門(本社部門)の経費であるが、戦前創業の大企業では「企業官僚」ともいえる一群の人々を多く抱えている。「長期経営計画」を作成するなど机上の仕事だが、時代はそのような「静態的な計画」を必要としていない。本社部門はできるだけ圧縮して、「市場」に直結させる工夫が求められている。例えば、研究開発スタッフも「市場」に出て、その空気を吸うことが不可欠になっている。「部品メーカー」では、多くがそうした市場直結型の製品開発を行っている。(表1)に示した企業はいずれも戦後生まれの企業(1社だけは1938年創業だが、事実上は戦後に再スタートした)である。「企業官僚」を抱えるゆとりもなく、「身軽経営」を余儀なくされてきた。これが効率的経営を実現させる要因になった。

こうした「二つの利益源管理」に、ITをどのように貢献させるか。これが次の課題になる。ITという計数管理が習慣化すれば、そこには「部分最適」という考えが一掃される。絶えず、全社的ベースで物事を処理する「全体最適」理念が社内に浸透するはずである。研究開発費に莫大な経費をかけながら、その成果に見るべきものがないという現実は、明らかに「部分最適」(研究開発部門だけの視点)である。「販管費」に無計画な資金をつぎ込みながら販売促進が進まない現実は、これも全体を見ない「部分最適」の適例である。

要するに、ITとは「全体最適」指向を社内全体に植え付ける手段である。ITを用いた情報の共有化によって、「部分最適」的な行動に歯止めをかける。これがITの最大の効用である。情報の共有化は、社内の壁を取り外すことに他ならない。研究開発と営業部門を直結させる。こうした「組織の簡素化」が(表1)のように、企業の効率性をもたらすものと考えられる。

「組織の簡素化」では、組織階梯を少なくさせる。これを可能にさせるものは、ITの活用である。ルーティンワークはITで処理して、発生した問題だけを社員が処理するという方法こそ、これからの経営である。これが実現すれば、「二つの利益源管理」はさして難しい問題ではなくなるはずである。

株式市場では、企業の「贅肉落とし」を株価として評価しているだろうか。その答えは「イエス」である。(表1)の一番右の「企業価値指数」(株式時価総額を売上高で割った値)を見ると、その企業の「二つの利益源管理」のうまくいっている企業は、高い数値を出す傾向が強くなっている。私は、80社(全産業)について上記と同じ計算を試みた。

その80社の「企業価値指数」を目的変数にして、「粗利益率」(第一の利益源管理)、「粗利販管費率」(第二の利益源管理)、「売上高営業利益率」を説明変数にした重回帰分析を行うと、補正R2(自由度調整済み寄与率)は0.598803になる。かなりの説明力を持つと考えて差し支えないであろう。もちろん、株式市場には人気による「行き過ぎ」現象を避けられないが、長い目で見れば(この試算では10年間)、妥当な結果が得られる。

次回は、「ITで伸びる企業の『現場力』」の予定である。

連載一覧

筆者紹介

勝又壽良(かつまた ひさよし)

1961年 横浜市立大学商学部卒。同年、東洋経済新報社編集局入社。『週刊東洋経済』編集長、取締役編集局長をへて、1991年 東洋経済新報社主幹にて同社を退社。同年、東海大学教養学部教授、教養学部長をへて現在にいたる。当サイトには、「ITと経営(環境変化)」を6回、「ITの経営学」を6回、「CIOへの招待席」を8回、「成功するITマネジメント」を6回 にわたり掲載。

著書(単独執筆のみ)

『日本経済バブルの逆襲』(1992)、『「含み益立国」日本の終焉』(1993)、『日本企業の破壊的創造』(1994)、『戦後50年の日本経済』(1995)、『大企業体制の興亡』(1996)、『メインバンク制の歴史的生成過程と戦後日本の企業成長』(2003)

コメント

投稿にはログインしてください