概要

日本企業の売上高営業利益率は、一貫して低下し続けている。その原因はどこにあるのか。本連載ではそれをITとの関連で追跡する。「品質の良さは世界一ながら、肝心の利益が出ない」という悩みの根本は、バランスを欠いた経営手法にある。視野を広げ見る角度をかえれば、今まで見えなかったものが見えてくる。その点を強調したいと思う。

「ハサミと何とかは使いようによっては、、、」という言葉が、昔から日常的に使われている。ITも同様であって、今や世界中が「ITの使い方」をめぐり、知恵を絞っている時代だ。今回のテーマは、そのITの使い方しだいで研究開発費を「無駄金」にしないで利益に貢献できるケースを考えたい。日本では研究開発費を使えば使うほど社会的に「見栄え」がするという考えが強い。企業経営は「見栄え」でするものなのか。実績(利益)を上げることが全てであるはずだが、その点が曖昧になっている。

日本企業の利益率(売上高営業利益率)が低いことは、今も昔も変わらない。近年ますますその傾向が強まっているが、高度成長時代から「薄利多売」に徹してきた。より安い価格で販売してマーケット・シェアを上げる。それを促進するには研究開発費に糸目を付けず新製品開発を行う。こうして日本では研究開発費がマーケット・シェアを引き上げる手段として理解されてきた。一般的にいえば、売上高に占める研究開発費比率の多寡によって、その企業の研究開発姿勢を評価するまでになっている。あたかも国レベルで、GDPに対する研究開発費比率の優劣を競うのと、同じ構図である。

研究開発費は最終的にみて利益に貢献しなければ意味がない。これは言わずと知れた話だが、研究開発費の効率性を判断する尺度は存在しない。効率性を測る尺度がなければ、対売上高比率で代用するのも無理からぬところであろう。だが、私は前述のようにこの尺度を否定している。そこで研究開発費が生み出す「果実」として、「粗利益」(売上高総利益)に注目した。研究開発によって生み出されるのは、「新製品」(売上高)効果と「原価引き下げ」(売上原価率の引き下げ)効果である。とすれば、「売上高」と「売上原価」の差額である「粗利益」に研究開発費投入効果の影響が出るはずである。ここに、「粗利益」を「研究開発費」で割った「研究開発効率」なる物差しを用意してみた。ささやかながら、これは私の”パテント”である。

この「研究開発効率」が数値として顕著に出るのは製造業のみである。この指標を他の産業に適用はできないが、製造業以外では目立った研究開発費の投入がないから、別段、問題も発生しない。そこで「研究開発効率」を算出すると、驚くべき事実が判明した。私は1999年から2008年までの10年間を測定期間(平均値を採用)にした。ところが、日本を代表する超有名企業の「研究開発効率」は、軒並み2~3程度のレベルにあった。最も驚いたのは1強という超有名企業が存在したことだ。研究開発費と同額の粗利益しか生み出していないのである。むろん、営業利益は赤字である。

こうした深刻な問題が発生するのは、研究開発に対する姿勢が昔ながらの「独自技術」にこだわっている結果と見られる。「技術偏重経営」はここに極まった感じだ。

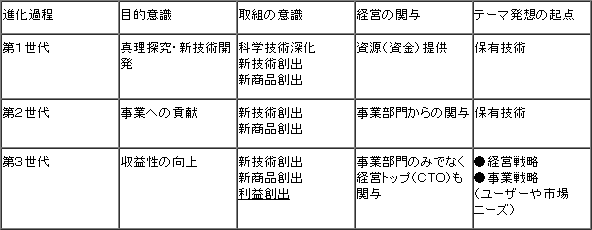

次の表は、「研究開発マネジメントの進化」である。これによると、研究開発マネジメントは進化していく性格のものとして捉えられている。

(表1)研究開発マネジメントの進化

【出所】古田健二『第5世代のテクノロジーマネジメント』(中央経済社 2006年)

日本企業にはまだ、第1世代の「目的意識」である「真理の探究」といった高邁な思想が若干残っている。だが、ほとんどの企業は第2世代に属しており、その「目的意識」は「事業への貢献」であって、具体的には売上への貢献を意味している。それは、自社の「保有技術」をいかに活かして新商品をつくり出すかに腐心している。ところが、アメリカでは既に第3世代へと進化している。その「目的意識」は「収益性の向上」であり、自社の「保有技術」にこだわらない姿勢を打ち出している。ユーザーや市場動向に即応した事業戦略の一環として研究開発を捉えているのだ。第2世代の日本。第3世代のアメリカ。「周回遅れの日本」というのが現実である。これでは太刀打ちできないわけである。

「周回遅れ」の日本企業が、いかにしてアメリカやヨーロッパの先進企業に追いつくかが次に問われる。それは、ITの活用を除いてあり得ないが、日本でのITに対する認識は今ひとつという状況である。ただ、ITの活用によって「技術偏重経営」をコントローできるか、否かを立証する必要がある。それには、「業務プロセス」(変革を成し遂げる実務能力)という概念を用いなければならない。

すなわち、「組織基盤」(組織構成、成果尺度、報奨制度、キャリアマネジメント、技能、信条、理念)と「技術基盤」(データベース、各種システム、アプリケーション、分析ツール)の中間に、この「業務プロセス」が介在する。業務プロセスは組織基盤と技術基盤の両者に働きかけるが、これによって企業活動を弾力化させて収益向上を実現する。その場合、自前の資本、技術、人材などの比重はしだいに下がって行き、世界中から必要とする資本や技術、人材を集めて仕事を成し遂げるようになる。この「革命的な経営論」は、アメリカのC・K・プラハラードらの最近の著書(『イノベーションの新時代』)において強調されている。

要するに、これまで自社がどれだけの資本、原材料、技術を保持しているかが競争力のポイントであった。それがこれからは、ITの活用によってその壁を乗り越えて行く。この原動力が「業務プロセス」の強弱の如何による、というのである。仮に、自社に技術がなくてもそれを持つ企業と組めば、同じ効果が発揮できるからだ。さらに不気味なのは、前述のビジネス・モデルが予想を超えるスピードで進んでおり、早ければ2015年、遅くとも2020年には顕著な形になって世界中で注目を浴びる、としている点である。

今や、技術のデジタル化は誰の目にも明らかである。これは必然的に「eビジネス」として結びつく。つまり、「業務プロセス」はすべてITの力を借りて成り立っている以上、これを土台にした「経営革命」が起きる、とプラハラードらは主張している。

このプラハラードらの主張が現実化している例を、私はここで指摘しておきたい。それは世界最大の携帯電話メーカーのノキア(フィンランド)独自の「ディマンド・サプライ・ネットワーク」(DSN)である。世界中の部品メーカーと組立工場、さらには本社や販売店などもネットワークで結び、迅速な商品生産ならびに供給を行うシステムである。こうしてノキア自体が生産に必要な全ての資本、技術、人材を自社に囲い込む必要がなくなった。消費地に最も近いところで生産可能なシステムなのである。

ここで気をつけるべきことは、携帯電話だからこそ世界的な「DSN」が機能する点である。携帯電話は技術的には「モジュラー(組み合わせ)型」といわれる製法で生産される。部品だけを集めて組み立てれば、それで簡単に商品化する。しかし自動車のように、乗り心地など商品評価が多方面にわたる場合、「インテグラル(擦り込み)型」という精密な部品からの組立製法が優位に立つ。これは日本の「お家芸」でもある。したがって、製品の種類によって、「モジュラー型」か「インテグラル型」か、という区別がでてくる。

こうした点を考慮しなければならないが、それでもノキア型(モジュラー型)の製法は浸透して行くに違いない。「自前技術」で全てを囲い込んでしまうという日本型の「技術偏重経営」がすでに限界点に達している事実に変わりはない。IT活用がその限界を突破させるのである。

次回(3回)テーマは、「ITを用いた二つの利益源管理」の予定である。

連載一覧

筆者紹介

勝又壽良(かつまた ひさよし)

1961年 横浜市立大学商学部卒。同年、東洋経済新報社編集局入社。『週刊東洋経済』編集長、取締役編集局長をへて、1991年 東洋経済新報社主幹にて同社を退社。同年、東海大学教養学部教授、教養学部長をへて現在にいたる。当サイトには、「ITと経営(環境変化)」を6回、「ITの経営学」を6回、「CIOへの招待席」を8回、「成功するITマネジメント」を6回 にわたり掲載。

著書(単独執筆のみ)

『日本経済バブルの逆襲』(1992)、『「含み益立国」日本の終焉』(1993)、『日本企業の破壊的創造』(1994)、『戦後50年の日本経済』(1995)、『大企業体制の興亡』(1996)、『メインバンク制の歴史的生成過程と戦後日本の企業成長』(2003)

コメント

投稿にはログインしてください