2008年4月から「内部統制報告制度」が実施されているが、企業の対応はきわめて消極的である。法律(J-SOX法)で決められたことだから「やむを得ない」、といった程度の取り組みである。日本企業がこのような消極的な経営姿勢によって、現在の世界的金融危機に対応できるか否かきわめて疑問である。これでは、金融TUNAMIに飲み込まれる危険性を排除できない。「内部統制」に対する正しい認識を欠いているからである

「内部統制」が実施されるにいたった背景については、もはや説明の必要もないほど、これまで取り上げられてきた。このきっかけは2000年以降、アメリカ大企業に見た粉飾決算等と日本に見られた同様な事件の再発防止にあった。だが、この事実のみが強調されたので、日本では「内部統制」が即、「不正防止」という消極的な意味のレッテルを張られる結果になった。これが日本企業に対して、「内部統制」をして「企業価値増大」のテコになるという積極的意義付けを妨げている原因である。

(表1) J-SOX法に対する企業の対応(単位:%)

【出典】日本情報処理開発協会 平成19年度「IT統制に関する実態調査」(2008年3月)

(備考)

-

- ITガバナンスとは、「経営者の強力なリーダーシップによる、全社的な情報システム管理体制の推進活動、およびこれに対する役員会による大局的な観点からする監視活動」を意味する。

- この調査は、上場企業3925社の情報システム部門長を対象に、平成19年10~12月に行われた。(回収率12.9%)

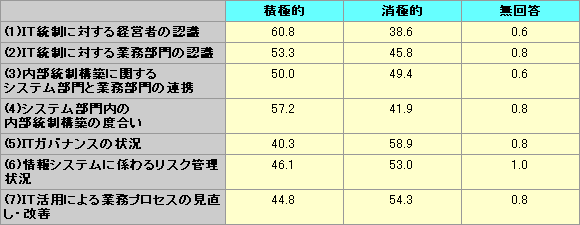

(表1)の内容を整理して、積極的対応(非常に高い・やや高い)と消極的対応(やや低い・低い)を比較すると、上場企業ですらJ-SOX法に対する認識が低い実態を浮かび上がらせている。それを(表2)に示した。

(表2) J-SOX法に対する企業の対応度比較(単位:%)

【出典】(表1)を筆者が集計した。合計しても四捨五入により100にならない場合もある。

(表2)によって気づくことは、(5)ITガバナンス、(6)情報システムに係わるリスク管理、(7)ITを活用した業務プロセスの見直し・改善が、いずれも「積極的」では50%を割っている点である。これは、「内部統制」に対する認識度合が低い事実を立証している。すなわち、「内部統制」が「不正防止」といった消極的な位置づけだけであり、「企業価値増大」といった積極的な意義付けのある点を無視しているのである。

これら(5)、(6)、(7)はCIOと深い関係がある。とりわけ「ITガバナンス」は、「経営者の強力なリーダーシップによる、全社的な情報システム管理体制の推進活動、および情報システムの管理体制に対する役員会による監視活動」と定義すれば、当然にCIOがこの中心にならざるを得ない。

「ITガバナンス」に対する積極的な姿勢が4割強であるのは、内部統制報告制度におけるCIOの役割が十分に認識されていない結果でもある。CIOがそのあるべき位置になくては、せっかくの内部統制報告制度も「仏作って魂入れず」に等しいのである。

J-SOX法に対して、日本企業が受け身の形で対応をしているのは、不正会計の根絶といった後ろ向きの理由が大きく取り上げられた結果と無関係ではない。これまで粉飾決算と無縁であった大半の企業にとっては、不正会計の根絶という法の趣旨が、人ごとのように感じられるのはやむを得ないところだ。

こうした誤解はJ-SOX法が、内部統制報告制度の定義(目的)としてあげている4項目の日本語自体にも原因があるといって良い。その定義とは、(1)業務の有効性及び効率性、(2)財務報告の信頼性、(3)事業活動に関する法令等の遵守、(4)資産の保全である。これらを卒然と読むかぎり「内部統制」は、企業経営にとって積極的な意味を持つことを容易に理解できないのかも知れない。

J-SOX法のひな形である、アメリカ「企業改革法」における「内部統制」基準の「COSOのキューブ」では、次のような言葉となっている。(1)が「企業価値向上の効率性・有効性の追求」、(2)が「財務報告の信頼性の確保」、(3)「企業活動に関わる法令・ルール等の遵守」、(4)「企業財産の記録と保全」などである。下線を引いた部分と日本の「定義」を比較すれば、アメリカのひな形の方がより具体的であり、そこには「内部統制」がもつ企業経営への積極性が自ずと読み取れるはずである。

例えば、日本語定義の(1)では「業務の有効性と効率性」であるが、アメリカのひな形では「企業価値向上の効率性と有効性の追求」である。後者の方がはるかに「内部統制」の意図が明瞭である。このように目的が明確にされていれば、現在の日本企業のように消極的な、「法律で決まったからやむを得ない」という対応にはならない。

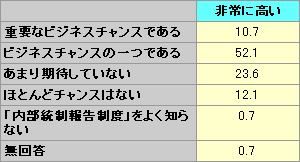

(表3) 内部統制報告制度はビジネスチャンスか(単位:%)

【出典】日本情報処理開発協会「内部統制ビジネスの実態調査」(2008年3月)

(備考)情報サービス産業協会会員企業638社を対象に調査。平成19年11~12月実施。(回収率21.9%)

(表3)は、情報サービス産業協会会員企業を対象にした調査である。これも興味深い結果が出ている。つまり、肝心の情報サービス産業協会会員企業においてすら、「内部統制報告制度」に対する正しい認識を欠いているからだ。「内部統制」を「不正防止」程度に考えているから、「あまり期待していない」と「ほとんどチャンスはない」が合計で35.7%に達しているのである。

そうではなくて、「内部統制」を「企業価値増大」のテコとして認識すれば、必ずや「重要なビジネスチャンス」とか、「ビジネスチャンスの一つ」といった回答が出てくるはずである。こうした正しい認識を欠いた状態では、顧客企業に対して「内部統制」に関する本来の意義を説明することは不可能である。諺にあるように「隗(かい)より始めよ」だ。

結論をまとめておきたい。CIOを核とする「ITガバナンス」は、「内部統制」を価値あるものにするという目的の実現にある。「内部統制」をJ-SOX法のごとく狭く解釈して、仮に、不正防止といったリスク回避の「守りの経営」としよう。

一方、「ITガバナンス」はCIOによる、「企業価値増大」を目指す「攻めの経営」である。このように理解すれば、「内部統制」の基盤には「ITガバナンス」が存在するという事実の確認が必要である。さらに付言すれば、CIOを欠いた「ITガバナンス」は存在しないのである。

次回は本連載最終回であり、「CIOが左右する日本経済」を取り上げる。世界的金融危機の中で、日本企業はどのように対応するのか。政府の需要拡大策に依存するのみで、自ら打って出る道を模索せずにいる「待ちの経営」では、金融TUNAMIに飲み込まれ自滅するのみである。

連載一覧

筆者紹介

勝又壽良(かつまた ひさよし)

1961年 横浜市立大学商学部卒。同年、東洋経済新報社編集局入社。『週刊東洋経済』編集長、取締役編集局長をへて、1991年 東洋経済新報社主幹にて同社を退社。同年、東海大学教養学部教授、教養学部長をへて現在にいたる。当サイトには、「ITと経営(環境変化)」を6回、「ITの経営学」を6回にわたり掲載。

著書(単独執筆のみ)

『日本経済バブルの逆襲』(1992)、『「含み益立国」日本の終焉』(1993)、『日本企業の破壊的創造』(1994)、『戦後50年の日本経済』(1995)、『大企業体制の興亡』(1996)、『メインバンク制の歴史的生成過程と戦後日本の企業成長』(2003)

コメント

投稿にはログインしてください