09年の世界経済が第二次世界大戦後、最大の危機であることは確かである。こうした中でも、発想さえ変えて経営の原点を見つめ直せば、「危機」が「好機」に逆転するチャンスである。それには、CIO自ら己の役割の再認識が不可欠であろう。

{kind=link}

サブプライム・ショックの震源地であるアメリカ経済は、その威厳がもろくも地に墜ちたといって過言でない。「もはやアメリカ経済は世界の中心ではなくなった」といった意見すら聞かれ始めている。アメリカ経済には、その力を回復させる可能性が消えたのか。私はこうした見方に、真っ向から「すべて間違っている」といっておきたい。

サブプライム問題をひき起こした誤りは、たった一つ、金融工学があまりにも精緻すぎて、政策当局による認識が遅れ管理が間に合わなかった点にある。さらに付け加えれば、債権の証券化を行った投資銀行が、利益追求を焦りすぎて自らの社会的責任を考えなかった点にも、その責めが求められよう。債権の証券化は、金融工学を利用した最先端分野ゆえに被害を大きくした。いかにもアメリカらしい、「イノベーション国家」の落とし穴でもある。

ITに話を限ってみてもその運用において、アメリカが最先端を走っていることは誰しも認める所である。分野を問わず新しいことに積極的に取り組む。これがアメリカをして半永久的に世界の「トップランナー」としての地位を不動にさせている理由である。こうした視点から今回のサブプライム問題を見るならば、アメリカが何事に対しても積極的すぎる一つの反動が出た、といえるのである。政治的にはイラク問題も同じであろう。

従来の常識では、資本や労働の投入量の動向が一国経済の成長率を左右するとしてきた。つまり、資本や労働の投入量が増えればそれに見合い、経済成長率も同時並行的に高まる。逆に、資本や労働の投入量が減れば経済成長率も低下するという、きわめて単純な議論であった。そこにはITを活用した、内生型「イノベーション」の重要性を見落としている。

その好例が中国と日本についての議論である。中国は人口(労働)がさらに増加し続けるが、日本の人口は減少する結果、労働力も先細りである。中国経済は「前途洋々」であるのに対して、日本経済は「日、没する」衰退型と見られがちである。世界世論は、多分にこうした視点から日中両国の経済を比較している。

さらに、日中経済比較論の延長線上において、米中経済論比較論にまで及んできた。サブプライム・ショックでアメリカ経済は今後、衰退過程に入る。一方、中国が世界経済のヘゲモニーを握るといった極端な議論は、中国の人口増による労働力増加に幻惑されている議論といって差し支えあるまい。そうではなくて内生的技術革新による「イノベーション」(全要素生産性向上)こそ、一国経済の消長の鍵を握るのである。資本や労働の投入量を活かすも殺すも、「全要素生産性」の役割であって、具体的にいえばITの活用しだいだ。

ここで、「イノベーション」概念について触れておきたい。これまでイノベーションといえば「外生的技術革新」と理解されて、外部から与えられるものといった認識であった。ところがIT活用に伴って、企業内部で産み出す「内生的技術革新」という理解になってきた。たとえ外生的技術革新が停滞しても、IT活用による内生的技術革新によって、全要素生産性が向上し企業業績も向上する可能性が強まってきたのである。

改めて、全要素生産性を説明すると、資本と労働の投入量では説明できない生産性の上昇率である。すなわち、資本と労働の投入量以上の生産性増加の実現である。これを説明するのに使われるのは「IT装備率」である。労働投入量に対してIT資本ストックが相対的に増加することによって、全要素生産性の増加が説明できるのである。

現在のような「サブプライム不況」下でも、ITを活用した「内生的技術革新」が定着した企業では、十分にその効果が期待できる。これを取り仕切るのがCIOである。世間の「不況風」に煽られて、CIOが何らの対策も取らないとすれば、自らの役割放棄といわれても仕方あるまい。

ITの活用を誤らなければ、日本経済には現在の年間1.5~2%の潜在成長率に止まらず、3%から4%成長が可能という見方が最近出てきている。ITの活用こそ労働量不足を補い、さらに生産性を飛躍的に向上させる「魔法の杖」ともいえる。アメリカが1990年代後半からIT活用でめざましい実績を上げて、「魔法の杖」の効果を独り占めしてきた事実に、日本も気づくべきであろう。

(表1) 日本・アメリカ・EUの全要素生産性上昇率(1995~2004年平均:%)

【出典】EUKLEMSプロジェクト (出所)宮川努「IT投資の蓄積で明暗」

(表1)は全要素生産性を日本・アメリカ・EUの三地域で比較したものである。アメリカでは1991年からIT装備率が上昇し始め、その効果がはっきり出たのが1990年代後半である。これを見ると、アメリカの市場経済全体の全要素生産性は日本やEUの4倍の高さである。全要素生産性において、アメリカがこれほどの高生産性であることは驚くほかない。「サブプライム・ショック」でアメリカ経済が一時的に停滞しても、長期的に衰退へ向かうという認識は、全く非現実的というほかない。

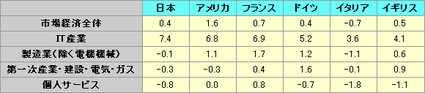

(表2) マクロ・各産業別グループにおける日本の可能な経済成長率(単位:%)

【出典】日本経団連・21世紀政策研究所プロジェクト”IT革新による日本の産業への影響”

―日本経済の3%成長実現への政策提言―(2008年10月6日)

【備考】

-

- KLMは、K(資本)、L(労働)、M(中間財)

- TFPは全要素生産性

- 金融・保険・不動産業のTFPの4.1%はIT資本装備率によるもの、1.9%は労働×資本の質によるもの

(表2)によると日本経済の将来は明るく、マクロ全体では4.1%の潜在成長率を示している。この内訳を見ると、従来型のKLM(資本・労働・中間財)だけでは1.9%成長であるが、TFP(全要素生産性)ではこれを上回る2.1%成長である。ITを活用した経営戦略を確立すれば、合計で4.1%の潜在成長率になり、従来型のKLMに比し2倍の高成長率が実現する。これは驚くべきことに違いない。

日本では1.5%ないし2%を宿命的な潜在成長率の壁として受け取っているが、その壁をIT投資によって打破できるという試算がここに示されている。これは、世界の計量経済学界の「泰斗」であるローレンス・R・クライン教授らがはじき出したもので、すでにアメリカ経済の実証分析でその有効性が示されている。

個別産業における今後の潜在成長率は、鉄鋼、電気機械、精密機械、輸送機械(自動車)、金融・保険・不動産業、通信、公共サービス業などは、いずれも3%以上の潜在成長率を示している。その他の産業においても悲観すべき潜在成長率ではなく、IT投資によって「起死回生」の可能性を示している。

これまでのわが国のIT投資は、人事・給与計算などの間接部門向けシステムや、商品の受発注などの「基幹系システム」に使用されてきた。だが、経営戦略サポートや市場分析・顧客開発などのデータベースの「情報系システム」に拡大しなければ、とうていアメリカ企業に立ち向かえない。CIOは今こそ、アメリカ企業の底力に目を向けるべきである。「サブプライム・ショック」に目を奪われていると、とんだ落とし穴にはまりこむであろう。

本連載は、今回をもって終了する。重ねて、CIO諸氏の奮起をお願いしたいと思う。

連載一覧

筆者紹介

勝又壽良(かつまた ひさよし)

1961年 横浜市立大学商学部卒。同年、東洋経済新報社編集局入社。『週刊東洋経済』編集長、取締役編集局長をへて、1991年 東洋経済新報社主幹にて同社を退社。同年、東海大学教養学部教授、教養学部長をへて現在にいたる。当サイトには、「ITと経営(環境変化)」を6回、「ITの経営学」を6回にわたり掲載。

著書(単独執筆のみ)

『日本経済バブルの逆襲』(1992)、『「含み益立国」日本の終焉』(1993)、『日本企業の破壊的創造』(1994)、『戦後50年の日本経済』(1995)、『大企業体制の興亡』(1996)、『メインバンク制の歴史的生成過程と戦後日本の企業成長』(2003)

コメント

投稿にはログインしてください