日本ユニシス株式会社

サービス企画部 業務ソリューション企画室

担当部長 小岩井毅

ソフトウェアビジネス、Eビジネス、ブロードバンド関連ビジネスに関する商品企画、マーケティング推進を担当の後、新規事業開発に関するコンサルティング業務を担当する。 2006年より、J-SOX(金融商品取引法)に関連するマーケティングプログラムの企画、推進を担当。 2009年より、国際会計基準に関するマーケティングプログラムの企画、推進を担当。

概要

内部統制対応(財務諸表が正しく作られていることへの保証)と国際会計基準への対応(世界中の企業が同じ基準で決算報告を行うこと)は、日本企業がグローバル化する世界で今後も確かに存在し、成長/拡大するために不可欠なものである。しかしながら、この活動が企業に与える負担も看過することはできない。 本稿では、企業において意思決定の役割を担う方々が、この状況を「解決できる問題」としていただけるべく知識や情報の整理、関連性の明確化を行う。

J-SOX2年目の内部統制報告

上場企業(約2,700社)の7割(2,000社弱)が3月決算の企業といわれています。これらの企業の内部統制報告書が6月末を期限として提出が終了しました。「重要な欠陥」の存在を報告した企業は22社で、J-SOX1年目であった昨年の56社に比べ大幅に減少したことになります。また、昨年度の傾向として、いったん問題無しとして報告を終えた内部統制報告書を訂正し、「重要な欠陥があった」として公表した企業があったことが報告されています。企業にとって、本業での業績だけでなく、外観責任(開示内容や企業に関する市場の評判など)の重要性認識が改めて浮き彫りになったと言えます。

日本公認会計士協会報告書

今回は、先ず、6/9に公開された公認会計士協会による報告書【IT委員会研究報告第31号『IT委員会報告第3号「財務諸表監査における情報技術(IT)を利用した情報システムに関する重要な虚偽表示リスクの評価及び評価したリスクに対応する監査人の手続について」』Q&A】の内容を整理したいと思います。

この報告書には前版ともいえるものが存在します。平成16年9月6日に公表された「IT委員会研究報告書第28号」で、これは日本公認会計士協会のIT委員会が作成した「IT委員会報告第1号」に関するQ&Aとなります。その後に、「IT委員会報告第1号」の改訂版に当たる「IT委員会報告第3号」が平成17年7月6日に出され、これに関するQ&A(IT委員会研究報告第31号)が平成18年3月17日に公開されました。以降、改正を重ね、平成22年6月9日時点のものが最終改正版となっています。

今回の改正版においてはQ&A数:38となり、前回の改正(平成22年2月23日)時点から7つのQ&Aが追加されています。

新たに追加された「Q」部分を記します。

●Q32:全般統制に不備が存在した場合に想定されるリスクの評価及び対応はどのようなものですか。

●Q33:システムに組み込まれた業務処理統制の整備状況が、仕様書などにより評価でない場合に想定されるリスクの評価及び対応例について教えてください。

●Q34:データベースの会計データを直接修正する手続きに不備が存在した場合に想定されるリスクの評価及び対応例について教えてください。

●Q35:システム部門が存在せず、担当者1人のみでシステムの管理を行っている場合に、プログラム開発担当者や変更担当者の職務が分離されていないときに想定されるリスクの評価及び対応例について教えてください。

●Q36:システム部門において、プログラムの開発担当者や保守担当者と運用担当者の職務の分離がされず、業務が運用されている場合に想定されるリスクの評価及び対応例について教えてください。

●Q37:システムの開発過程においてユーザー受け入れテストが実施されていない場合に想定されるリスクの評価及び対応例について教えてください。

●Q38:会計システムの特権IDの管理が不十分で、必要最低限のユーザー以外にも権限が付与されている場合に想定されるリスクの評価及び対応例について教えてください。

この報告書は本来、日本公認会計士協会が公認会計士の監査に関する指針として作成したものですが、監査を受ける企業側にとっても大変に有効な情報と言えます。今回追加されたQ&Aに関しても、実際に多くの企業が監査法人との間で監査時の論点となったものとなっています。尚、報告書にはQと共に、想定されるリスクとそのリスクを減じるコントロール、そして、IT全般統制に不備が存在した場合の監査人の対応例が記されています。

国際会計基準の適用が情報システムに与える影響

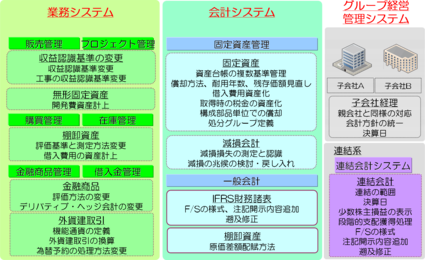

少々乱暴ではありますが。①国際会計基準における個別論点 ②関連業務プロセス ③関連情報システムを図示してみます。(図1)

大別するに情報システムへの影響は、

1) グループ経営管理システム

2) 会計システム

3) 業務システム

という区分で考えることができそうです。

a05

グループ経営管理システム

グループ経営管理システムは子会社会計システム、連結会計システム、そして、連結管理会計システムの三つを含むものとします。

グループ経営管理システムとは業務プロセスやシステムの標準化の後に実現されるグループ大での情報システム全体を指すもので、その目的は、経営高度化に伴う企業競争力の向上です。

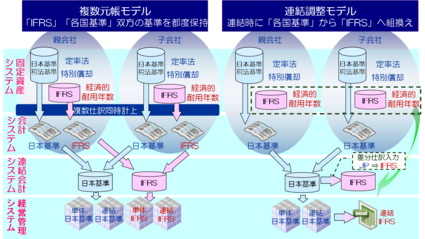

この中で、国際会計基準の適用に際して、(子会社)会計システムと連結会計システムの在り方を検討するにあたっては、グループ各社における経理処理をどの様に行なうかという決定がその要件となります。これは、単純化すると子会社の会計処理負荷をどう考えるかということになります。

※ 高負荷:子会社にて複数仕訳(国際会計基準、日本基準)を行なう

※ 低負荷:子会社では日本基準で仕訳+国際会計基準決算用情報の作成にとど

める(連結会計システムにて差分仕訳入力を行い国際会計基準対応とする)

さらに、日本では国際会計基準が適用されても、税法への対応を行なうために単体では従来の日本基準を当面の間残さざるを得ないこと、また、連結においても比較対象年度である2013年度においては国際会計基準と日本基準の双方で決算開示を行なわねばならないといった要件がここに加わります。

これらの要件を集約した場合にモデル化され、語られるのが、「複数元帳モデル対応」と「連結調整モデル対応」です。(図2)

「複数元帳モデル」の導入が将来的にも最も望ましいものとされていますが、子会社の負荷が高いこと、会計システムが複数元帳対応の機能を持っていることが必要であるといった理由から、現状からの移行リスクを鑑みた場合にリソース面、費用面で、初年度適用にあたっては企業の選択は消極的とされています。多くの企業が「連結調整モデル」を先ずは選択するものと思われます。

企業会計基準第17号「セグメント情報等の開示に関する会計基準」とその適用指針である企業会計基準適用指針第20号「セグメント情報等の開示に関する会計基準の適用指針」に基づき、2011年3月期に適用される「マネジメントアプローチのセグメント情報」の開示に際しては、企業内部で行われてきた管理会計をベースとした(セグメント)情報が作成される必要があります。これに際して、グループ全体での正しい情報開示を実現することを目的とした連結管理会計システムの検討が今後本格化するものと思われます。

会計システム

会計システムにおいては、固定資産管理システム、一般会計システムにおいて、国際会計基準の影響を考えます。

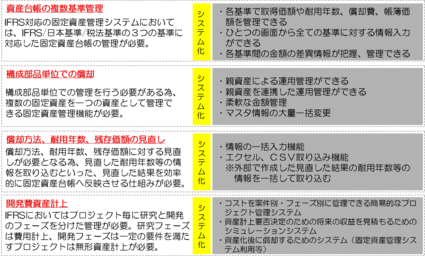

固定資産管理システムにおいて国際会計基準対応の要件として求められるものと、システムにおいて求められる機能を下図のとおりにまとめます。(図3)

固定資産管理に関する国際会計基準の論点は、収益認識などに比して、既に固まっているとされていることから、現時点においても自社システムの見直しを開始した企業が散見されます。また、固定資産管理に関するパッケージソフトウェアを開発・販売するベンダーの多くが「IFRS対応」とされる機能強化、バージョンアップを準備しています。

一般会計システムにおいては、財務諸表の様式や開示項目が変わることに加え、注記内容が大幅に増えることが予想されることから、システム対応として、次の様な対応が求められることになります。

①IFRS基準/各国基準のそれぞれを出力するための元帳および連結システムでのデータの保持方法

②C/F直接法に対応するデータ入力・収集および計算ロジックの構築

③注記情報出力を含めた決算開示システムでの対応範囲・方法

業務システム

ここでは販売管理システムにおける国際会計基準の影響を考えてみます。

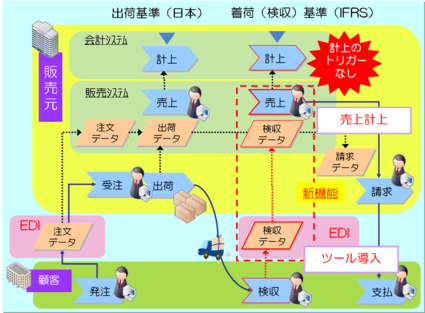

販売管理システムにおける影響は「収益認識」論点に基づき発生しますが、前回連載記事でも記したとおりに、現時点でもこの「収益認識論点」は確定したものではありません。企業においては、収益認識に関る検討を後回しにするところも多い状況です。

国際会計基準では収益の計上は「物品の所有にともなう重要なリスク及び経済価値を企業が買い手に移転した」時点で認識されるものとされており、いわゆる「出荷基準から着荷基準」への転換が日本企業には求められます。この状況を絵にしたものが下図(図4)となります。

「リスク及び経済価値が買い手企業に移転した」ことの情報を売り手企業がどの様に入手するのかが検討のポイントとなります。

この解決を行なうために販売管理システムにおいて行われるシステム対応のポイントとしては次のものが考えられます。

①決算調整での対応

・出荷時点で売上計上(見込み着荷日を設定)を行い、月次および四半期で売り

手と買い手を照合する

②着荷(もしくは検収)情報を収集

・顧客における着荷(もしくは検収)という売上計上トリガーを把握

・顧客からEDI等で着荷(検収)情報を自動収集し、出荷データと照合すると同時

に収益計上

いずれにせよ、財務監査を担当する監査法人との間で、収益認識(のタイミング)に関する合意の形成が必要となります。

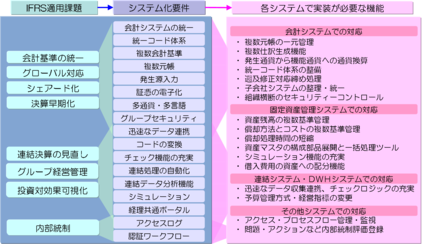

まとめ

国際会計基準の適用に際して、情報システムにおいて実装が求められる機能をその適用課題の解決という視点から分解したものが、下図(図5)となります。

国際会計基準はその適用企業に「グループ経営管理の実現」を求め、その実態が投資家に開示されることになります。そして、グループ経営管理の実現には、経営管理基盤の共通化(勘定科目、各種コード、業務プロセス、主要な業績管理指標、情報システム…)が大きな推進力となります。図5において「システム化要件」としているもの中核は、「経営管理基盤の共通化」を目的としたものと言えます。

国際会計基準 -IT統制-

IT統制の中でも「IT全般統制」に関しては、国際会計基準の適用が際立った影響を及ぼすことはないものと思われます。業務プロセス内容の変更に基づき、新たなリスクが発生し、これに抗するためのコントロールが情報システムにおいて実装されることが今後の内部統制の点検において求められることになります。

次回(第5回)は、この連載記事の最終回となりますが、「これからの内部統制を考える」と題して、内部統制の整備と運用に関するアプローチが「金融商品取引法における内部統制制度への対応」にとどまらず、企業活動全体の効率化/価値向上に供するために、どの様な活用文脈を見出せるのか検討を試みます。

=参考文献(出典)=

日本公認会計協会『IT委員会報告第3号「財務諸表監査における情報技術(IT)を利用した情報システムに関する重要な虚偽表示リスクの評価及び評価したリスクに対応する監査人の手続きについて」Q&A』(最終改正 平成22年6月9日)

コメント

投稿にはログインしてください