日本ユニシス株式会社

サービス企画部 業務ソリューション企画室

担当部長 小岩井毅

ソフトウェアビジネス、Eビジネス、ブロードバンド関連ビジネスに関する商品企画、マーケティング推進を担当の後、新規事業開発に関するコンサルティング業務を担当する。 2006年より、J-SOX(金融商品取引法)に関連するマーケティングプログラムの企画、推進を担当。 2009年より、国際会計基準に関するマーケティングプログラムの企画、推進を担当。

概要

内部統制対応(財務諸表が正しく作られていることへの保証)と国際会計基準への対応(世界中の企業が同じ基準で決算報告を行うこと)は、日本企業がグローバル化する世界で今後も確かに存在し、成長/拡大するために不可欠なものである。しかしながら、この活動が企業に与える負担も看過することはできない。 本稿では、企業において意思決定の役割を担う方々が、この状況を「解決できる問題」としていただけるべく知識や情報の整理、関連性の明確化を行う。

2010年4月から開始した連載も今回(第5回)をもって、終了となります。今回は「これからの内部統制を考える」と題して、企業における内部統制対応の課題とその解決に関するアプローチを取りまとめます。

企業の内部統制対応の現状

前回(第4回)記事でお伝えしたとおり、2010年3月期に提出された上場企業による「内部統制報告書」において、内部統制が有効でないと表明した企業は22社であり、2009年3月期において有効でない(56社)、不表明(9社)とした状況から大きく減少しています。

※2009年4月以降の期中において、訂正報告書を出し、「有効」としていた評価結果を「有効ではない」とした企業(5社)がありました。

2010年3月期において内部統制が有効ではないとした22社の中、約60%にあたる14社が売上高200億未満であり、昨年度同様に企業規模が小さい企業にとって、内部統制対応は負担が大きいことが明らかになっています。

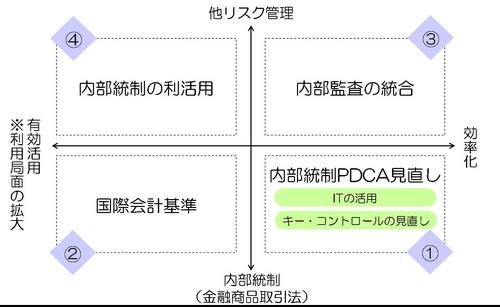

一方では、内部統制対応が企業において「根付いてきた」との実感も高く、以降に取り上げる「課題」に関しても、前向きな内容のものが認識されている様に思われます。(図1)

課題対応①:内部統制PDCAの見直し

内部統制PDCAの見直しにおいて、その目的とされる最大のものは「効率化」と「省力化」であると考えられます。いずれにおいても、そのアプローチとして考えられるのが、「ITの活用」と「キー・コントロールの見直し」ということになります。

「ITの活用」は、内部統制PDCAにかかわる業務プロセスを自動化(ワークフローなど)し、人間による作業の高速化(文書や証憑・証跡の検索、評価データの集約など)を以って、業務の効率化と文字通りに人間による工数の省力化を図るアプローチです。企業における内部統制関連業務は、適用初年度(2008 年)以来、文書化業務(3点セットの作成部分)以外はITの活用が進んでいるとは言い難い状況であり、今後はリスクマネジメント対応の拡大、内部統制にかかわる知財の発展的な活用(業務改善など)といった展開を待って、IT化投資が進むことが予想されます。但し、企業におけるコスト全般にわたる縮小傾向も あり、大企業を中心としたアプローチになるものと思われます。

「キー・コントロールの見直し」は、ほぼ100%に近い企業で、内部統制 PDCAの改善における最重要ポイントとして対応が計画、実施されているものです。2年目以降の内部統制PDCAにおいては、有効性評価(内部統制監査) が最も作業工数負荷が高いものであり、有効性評価は業務プロセス(サブプロセス)における「キー・コントロール」を対象として実施されることから、先ずは 「対象自体」を減らすというアプローチが検討されます。更には、複数のリスクを減じる様なキー・コントロールを見出し評価作業の効率化を図る、部署や業務 でそれまで異なるものとして認識されていたコントロールを標準化するといった対応が図られています。

国際会計基準への対応に基づく内部統制の見直し/点検の発生に際して、「キー・コントロールの見直し」を行なう企業も少なくないものと思われます。

課題対応②:国際会計基準への対応

※「国際会計基準への対応」については、私のこれまでの連載記事において記載しております。ご参照を願います。

課題対応③:内部監査の統合

ここでは、COSOのフレームワークにならい、「内部監査」を「内部統制の構成要素」の一つとされるモニタリング(監視活動)の一部としてとらえます。

現在、企業における内部監査がその対象とするものとして、会計監査、業務監査、システム監査、内部統制監査などがあります。さらにはISO、情報セキュリティ、Pマークといったマネジメントシステムの監査も加わり、監査する側、監査を受ける側の双方共に大変に負荷が高まっています。

この状況にあって、複数の対象について内部監査を統合して行なうことによって、業務の効率を高める試みがなされています。今後は監査部分だけではなく、マネジメントシステムの構築、保守といったフェーズにおいても、共通的な対応(統合)が果たされることが望まれています。

課題対応④:内部統制知財の利活用

2005年以来、内部統制の実施意義に関して、「制度対応においては仕方なく行なうが、(事業継続を目的とした企業活動にとって)本来的には何のために行なう活動なのか理解し難い」という議論(ため息?)が企業において繰り返されてきたものと思います。株主が望むコーポレート・ガバナンス実現のためのものと考えれば、それまでですが、経営者、従業員にとっては、「内部統制対応を行なうことのメリット」が欲しいところです。

内部統制推進、もしくは内部監査部門の方にお話しを伺うと「苦労して、時には社内から嫌味を言われて行なってきた内部統制対応が企業の収益拡大にどうすれば寄与できるか、それが現時点での最大の課題である」とされる方が多くおられます。思い返せば、2006年、2007年といった当時は、監査法人やコンサルティングファームは「内部統制対応を通じた企業活動の見える化、そしてそれを通じた業務プロセスの改善といったものを内部統制対応のゴールとすべき」と盛んに企業にメッセージアウトをしていました。今、制度適用から3年目を向かえ、企業において内部統制関連の知財が蓄積された状況となり、内部統制、内部監査に関わる方にとってもその苦労が報われる段階になったと言えます。

実際には、知識財産を活用するためには、その情報の収集、鮮度維持、セキュリティ確保、廃棄といった管理全般の手間がかかり、更には利用文脈(どの様に利用できるか)を見出して、関連部門に働きかけるといったことも必要になります。コンピュータ業界に身を置く筆者としては、この活動の支援にITをご活用いただくことこそが、「内部統制におけるITの有効利用」であるものと信じています。

コメント

投稿にはログインしてください