日本ユニシス株式会社

サービス企画部 業務ソリューション企画室

担当部長 小岩井毅

ソフトウェアビジネス、Eビジネス、ブロードバンド関連ビジネスに関する商品企画、マーケティング推進を担当の後、新規事業開発に関するコンサルティング業務を担当する。 2006年より、J-SOX(金融商品取引法)に関連するマーケティングプログラムの企画、推進を担当。 2009年より、国際会計基準に関するマーケティングプログラムの企画、推進を担当。

概要

内部統制対応(財務諸表が正しく作られていることへの保証)と国際会計基準への対応(世界中の企業が同じ基準で決算報告を行うこと)は、日本企業がグローバル化する世界で今後も確かに存在し、成長/拡大するために不可欠なものである。しかしながら、この活動が企業に与える負担も看過することはできない。 本稿では、企業において意思決定の役割を担う方々が、この状況を「解決できる問題」としていただけるべく知識や情報の整理、関連性の明確化を行う。

- 目次

- 日本経済、および企業の持続的な成長を目指して

- 国際会計基準をめぐる動向(1):加熱する議論と幽霊

- 国際会計基準をめぐる動向(2):企業財務委員会からの提言

- 国際会計基準をめぐる動向(3):金融庁による「誤解」の事例公開

日本経済、および企業の持続的な成長を目指して

グローバル化する世界経済において、日本経済は一人、その宴の外にいるものとされています。世界の証券取引所のデータを集計するWFE(国際取引所連合)のまとめによると、昨年(2009年)取り引きされた株式の売買高で中国の上海証券取引所が東京証券取引所(08年4位→09年4位)やロンドン証券取引所(08年3位→09年5位)など抜き、昨年の7位から一気に世界第3位となったことが分かりました。

上海証券取引所:前年度比95.7%増、ドル換算で5兆619億ドル

東京証券取引所:前年度比28.6%減、ドル換算で3兆9877億ドル

ちなみに1位と2位は米国のナスダック市場(20.6%減、28兆9千億ドル)とニューヨーク証券取引所(47.1%減、17兆7千億ドル)ですが、いずれも前年度比は大きなマイナスとなっています。時価総額では東京証券取引所は、ニューヨーク証券取引所に次いで2位を保っていますが、上海証券取引所が間近に迫っているのが現状です。また、国内の証券取引所に上場する社数も2009年度末には3,704社と1年前より114社減り、3年連続で減少しており、金融危機以降、日本経済において成長の兆しが見えない状況が続いています。

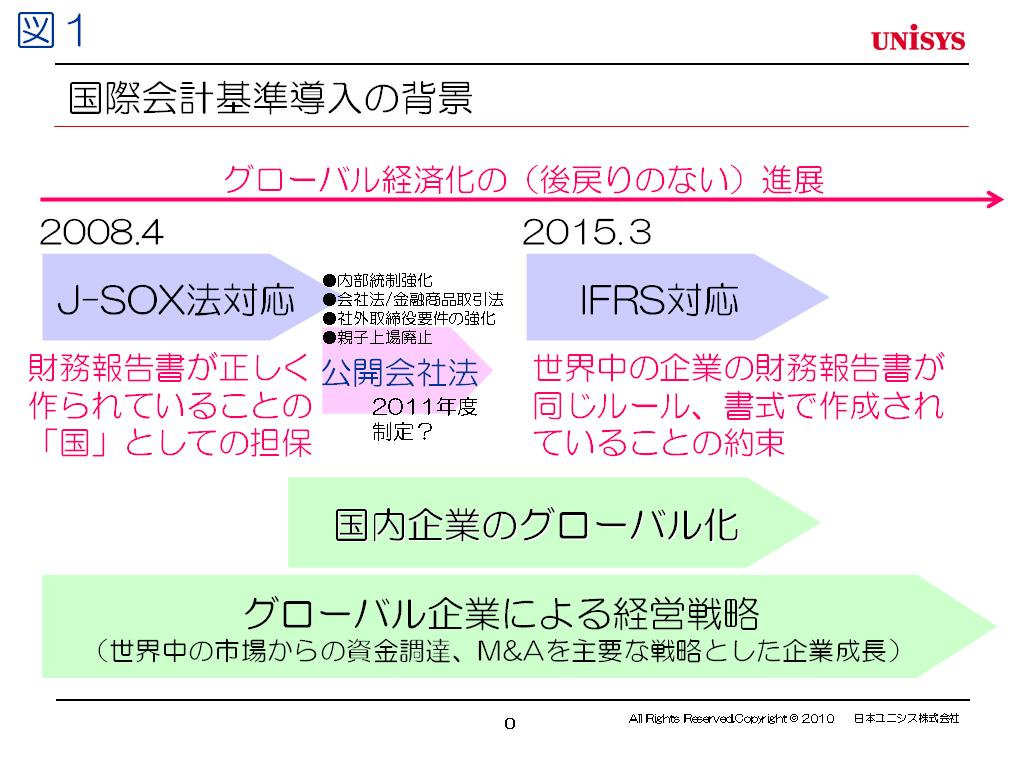

世界経済のグローバル化を背景に日本経済、日本企業が海外の投資家から資本を調達し、海外の企業に伍して、その成長戦略を実現するために必要とされるのが、(上場)企業における「国際会計(財務報告)基準」であり、「内部統制対応」です。

2008年4月から施行されている「内部統制対応」(J-SOX)は、財務諸表を正しい企業活動に基づいて作成していることを「日本国」が上場企業に約束させたものでした。そして、「国際会計(財務報告)基準」は、上場企業が作成する財務諸表が、投資家にとってグローバルに比較可能なものとすることを目的に最短では2015年3月期に適用が検討されているものです。

言うまでもなく、「国際会計基準」と「内部統制対応」は、『日本経済、及び企業の持続的な成長』を海外投資家からの資金調達の側面から実現することを最大の目的として、国内企業に適用されるものです。最も効率のよい投資をしたい(比較可能)、されど、投資を考える企業からの情報が正しいか不安(リスク軽減)、これらの投資家要望を満たすために上場企業に求められるものが「国際会計基準」であり、「内部統制対応」と言えます。先ずは、この両者の関係はこの様に位置付けることができるものと思います。

□ 国際会計基準(IFRS:International Financial Reporting Standards)

国際会計基準をめぐる動向(1):加熱する議論と幽霊

国際会計基準に関しては、現時点でも様々なメディアで情報があふれていますので、その内容や個別論点については本や書籍をご覧になっていただくものとし、ここでは、最近(2010年4月末)の関連省庁の動向をベースに「国際会計基準をめぐる議論」を整理したいと思います。尚、第2回以降の連載においては、具体的な個別論点をベースとした内容といたします。

金融庁が上場企業を対象とした国際会計基準の適用に関して「我が国における国際会計基準の取り扱いについて(中間報告)」を発表したのが、2009年6月です。ここから国内における国際会計基準をめぐる議論や関心は一気に過熱します。コンサルティング会社、ITベンダーなどが入り乱れて、今日に至るまで数え切れない程のセミナーが開催され、書店には関連書籍が500種類以上出版されました。(amazon.co.jpで、「国際会計基準」とキーワードを入れると550を超える書籍がヒットします。ちなみに、「内部統制」では、1,600を超えるヒットがあります)

国際会計基準への企業対応は、丁度3、4年前の内部統制対応と同じ騒動を引き起こしています。これは、「国際会計基準」も「(当時の)内部統制対応」も幽霊であり、正体が分からないから怖いということに他なりません。この幽霊の正体を暴くと、論点への理解不足といった本質的なものがあるのは勿論ながら、一つには「原則主義」という共通した考え方がある様に思われます。「国際会計基準は原則主義である」とどの本にも書いてあります。「原則主義」とは、「あるべき姿に対してどの様にアプローチするかは企業が考える」とするものです。これは一見すると「ゆるい」ルールと考えられますが、実際には、相対する概念である「細則主義」以上に厳しい企業活動が上場企業に求められるものです。細則主義を悪用(?)し、「規則に定められていないことはやってもよい」として、米国企業(エンロン、ワールドコムなど)で会計不正が行われ、市場の信頼性が著しく傷ついたことを教訓に、SOX法では「原則主義」が採用され、その結果、企業は言い逃れすることなく、自らの責任と判断で正しい会計処理をせざるを得なくなりました。これは、金融商品取引法(J-SOX)でも同様で、上場企業は監査法人やコンサルティング企業の意見を聞きながら、自らの内部統制を構築することになりました。

国際会計基準と内部統制対応の関係として、「原則主義」であるところが共通、ということも言えそうです。

国際会計基準をめぐる動向(2):企業財務委員会からの提言

さて、騒動の過熱に際しては、制度対応に伴う企業負担が増大することから、対象企業を中心に「国際会計基準対応が企業の成長を妨げる」という懸念が生まれています。本質的な目的を考えれば、前向きな対応であるハズですが、内部統制対応の痛みが残るままに新たな負荷が企業に求められる国際会計基準への対応には不安が募ります。

2010年4月19日、経済産業省が設置する企業財務委員会から「会計基準の国際的調和を踏まえた我が国経済および企業の持続的な成長に向けた会計・開示制度のあり方について」という報告書が出されました。企業財務委員会の中心メンバーは企業20社のCFO(最高財務責任者)や日本経済団体連合会、経済同友会などの経済団体であり、言わば、国際会計基準の適用対象企業から、制度適用の流れに対するジャブが打たれたということになるかと思います。

この報告書には、次のことが記されています。先ずは、会計制度のあり方を検討するにあたっては、「今後目指すべき経済成長や企業成長モデルを念頭においた上で、企業の経営活動のあり方、並びにその活動成果をどのような形で報告していくべきか、という視点が必要不可欠である」としています。そして、企業財務委員会は次の三つの取り組みを求めるとしています。(以下「企業財務委員会中間報告書 ポイント」より引用)

「連単分離」(議論を切り分け)。その上で、「単体」について関係者が一体となった検討 ※国際会計基準(IFRS)対応が求められる「連絡」(の会計や財務諸表)と、IFRS対応が必須ではなく関連国内制度(税、配当等)と密接に関わりがある「単体」の議論を切り分けた上で、単体について、幅広い利害関係者が一体となった国内制度の検討の場が設定されることを求める

開示制度全体の再設計

※IFRSの強制適用判断にあたっては、情報開示制度全体(四半期開示、内部統制報告制度、非財務諸表、監査制度)の再設計の視点を盛り込むべき

非上場企業のための会計

※中小企業など非上場企業の会計については、国際化とは切り離された議論が進められることを求める(中企庁研究会において、中小企業の会計について検討を進めている)

報告書は、国際会計基準に関する加熱した議論において、しばしば「一人歩き」してしまった事項に関して十分な検討が必要であると提言しているように思われます。

国際会計基準をめぐる動向(3):金融庁による「誤解」の事例公開

この経済産業省(企業財務委員会)からの報告に呼応するタイミングで、2010年4月23日に、金融庁から「国際会計基準(IFRS)に関する誤解」が公表されました。この文書は次のとおりに位置付けられています。「この「国際会計基準(IFRS)に関する誤解」は、IFRSに関して、誤解を招く情報が流布されているとの指摘があることから、IFRSに関して誤解があると思われる事例を集めたものである。また、本資料は、専門家でない方々にもご理解をいただけるよう、正確性よりも分かりやすさに重点を置いて作成したものである」

ここでは、全般的事項として11項目、個別的事項として6項目、そして、「参考」として、「IFRS適用に当たっての実務上の問題への対応について」とされる部分が記載されています。例えば、非上場の会社へのIFRS適用については、「適用される必要はない、将来適にも全く想定されていない」とされています。そして、全面的なITシステムの見直しが必要かという問いには、「IFRSを適用するために必要な範囲で、見直しを行えばよい」とされています。また、本連載のテーマと関わるところでは、これまでとは全く異なる内部統制を新たに整備する必要についても、「財務報告に係る内部統制は、財務諸表が適正に作成されるための社内の体制であり、IFRSを適用するために必要な範囲で、体制の見直しを行えばよい」としています。さらに重要な論点とされる「収益認識」(出荷基準/着荷基準論議)、「公正価値(時価)評価」などにも、現在の日本基準との違いは少ないと明言しています。

今後、対象企業は、国際会計基準への対応を「原則主義」に従い、自らの意思決定の下、進めていくことになります。「誤解」に踊らされることなく、日本基準との相違に関して、「論点」の確認を十分に行い、影響度を明らかにし、その対応プライオリティを付け、スケジュールを策定し、関連予算の確保を行うという当たり前の作業が待っていることでしょう。内部統制への影響については、先ずは「点検」からスタートと考えます。

□ 国際会計基準(IFRS:International Financial Reporting Standards)

次回は、「財務報告に係る内部統制」の枠組みの再確認をしながら、国際会計基準との関連を明らかにし、その点検ポイントを整理したいと思います。

コメント

投稿にはログインしてください