概要

「IT」自体は身近なものでも、それを統御・管理する「マネジメント」が存在しなければ、ITは宝の持ち腐れになる。ITマネジメントという「頭脳」が存在しなければ、IT投資による「手や足」は十分な効果を上げられない。これから6回にわたり、「成功するITマネジメント」を考えたい。

ITマネジメントの定義を簡単にしておきたい。「内外において無秩序に混在するデータを、情報に整理してシステム化する」という説明に尽きると思う。このITマネジメントの定義からみると、日本人は意外にも「システム化」が不得手な国民性であることが分かる。そういう習慣がこれまでなかったからだ。

例えば、企業業績を取り上げる場合でも、マスコミは「過去最高の経常利益」といった取り上げ方をよくしてきた。本来ならば、「投入にたいして産出がどの程度であったか」を経営諸比率において論じるべきであるがそれを行わない。これまでの日本経営において、「効率性」という概念が最初から存在していなかった。いわば「どんぶり勘定」であり、今日の「選択と集中」という合い言葉からはかけ離れてきた。

かつて、「横河ヒューレット・パッカード」(YHP)社長を務めた横河正三氏はこういっていた。「アメリカ企業は”パーセンテイジ経営”であるが、日本企業は”実数経営”である」と。アメリカ企業が計数管理を重視して、原価率が何%、販売管理費が何%等々、自社の標準値を事前に決めておけば、異常値が出てきたときにすぐに対応できる、と横河氏は強調している。

その点で日本企業は、「実数経営」であり効率性を考えず、実数の増減のみを重視する結果になった。同様なことは日本の経済政策についてもいえる。政府は、長期の円安に伴う交易条件(輸出物価指数÷輸入物価指数)の悪化について全く考慮せず、単純に輸出高が増えるという理由から、「円安歓迎」という無策を選んできた。

今回の世界的な金融危機において、円高に伴う日本企業への打撃が大きかったのは、それまで円安相場が長期に続いたことへの警戒心が不足していた結果とも見られる。多国籍化した日本企業が、為替相場の分析を誤った事実も拭いがたい。

アメリカ企業の経営管理には、「ITマネジメント」的な手法が確立しているといえる。この「ITマネジメント」が確立していない日本企業では、「IT投資効果」の判定自体にはっきりした数字が出てこないという「曖昧さ」が付きまとっている。IT投資をしてもその効果が出ているのか、出ていないのかがはっきり掴めないというのでは、実数経営がもたらしたマイナスである。

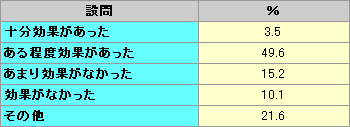

(表1) IT投資効果

【出典】総務省「企業経営におけるIT活用調査」(2003年3月)

(表1)では、IT投資によって「ある程度効果があった」という企業比率が半分近い49.6%である。さらに、「効果があるか、ないか」と突っ込んで質問をしたところ、「あったのではないか」という漠然とした答えが、なんと95%も含まれていた。つまり、この回答を含めれば、9割以上の企業がIT投資効果の手応えをはっきり感じていないという驚くべき事実が存在している。

日本企業の実数経営では、前期に比べてプラスかマイナスかといった単純な「増減」でしか把握しない。その点で、アメリカ企業の比率経営は「経営比率の変化」を重視するから、いち早くその傾向を読み取って事前のアクションが可能になる。こう見てくると、日本企業はIT投資の活用法を全く知らないままに、ITの導入を図ったという「笑えない事実」に気付かされる。

太平洋戦争に例を取れば、米軍はレーダー網を駆使して日本軍の布陣を遠隔から把握していた。日本軍はまだレーダー網が実戦化されず、敵の探索は目視に頼らざるを得なかった。その結果、米軍が目前に姿を現すまで対応できずにいた。典型例は、ミッドウエー海戦における日本海軍の情報把握不足である。その差は作戦結果に出たが、アメリカ企業の「比率経営」と日本企業の「実数経営」には、レーダーの有無にも匹敵した重大な結果の相違をもたらす。

「経営学の神様」ともいわれたP・F・ドラッカーは、「焦点の定まった明確な使命だけが、組織を一体化して成果を上げさせる」(『ポスト資本主義』)といっている。これを近代企業に当てはめれば、企業内の各部門を一体化して、経営目的を達成するのには「ITマネジメント」の駆使は火を見るより明らかであろう。すなわち「比率経営」である。

ドラッカー教授は「明日の経営」のモデルとして、オーケストラを挙げている。オーケストラを構成する多くの楽団員が同じ楽譜に従い、それぞれ違った楽器を用いてハーモニーを奏でる。企業経営も同じだというのである。私流に言い直せば、各部門が「比率経営」という楽譜を用いて企業成長を実現する、という構図である。

日本企業が今ひとつITの使い方に不慣れなのは、IT導入の目的が当初の業務コストの削減といった、個別業務の効率化である「個別最適」に終始したからである。IT投資とは、業務コストの削減という目先のコスト削減のみにあると誤解した。これは今なお尾を引いている。この結果、中長期的な効率的経営である「全体最適」には目を向けずにきた。IT投資が「レーダー」的な役割を持つことに気づかず、「目視」に頼る旧日本軍的な発想法に執着してきたともいえよう。

「全体最適」とは具体的に何を指すのか。それは個別の業務部門の壁を超えて、製造現場や販売部門など組織全体で取り組むことによる効率化の実現である。例えばリードタイムの短縮化である。製品の考案から生産開始までの所要時間の短縮化。そして、発注から配達までの時間などを極力短縮化できれば、その企業が優位な立場に立てるのはしごく当然な話である。これによって手持ち在庫の圧縮化が実現する。

トヨタ自動車に代表される「カンバン方式」(別名「ジャスト・イン・タイム」はトヨタ自動車の創業者・豊田喜一郎が作った和製英語。正しい英語は「ジャスト・オン・タイム」)は戦前、「毎日必要なものを必要なだけ作れ」という発想に基づいていた。手持ち在庫(部品と製品)の圧縮化である。これによって無駄な在庫を持たず、資金負担の圧迫から逃れられた。「キャッシュフロー」経営とは、無駄な資金を寝かせず、資金の回転率を高めることに尽きるが、「比率経営」はこれによって達成されるのである。

「キャッシュフロー会計」の概念は、アメリカからの導入である。アメリカ企業は現金を無駄に所有することが経営上、非効率の代名詞として捉えている。従って、資金効率を高めることは企業経営上最大の目標であり、無駄な在庫の保有企業は非効率経営のレッテルを張られるに等しいのである。

戦前から日本にも、「カンバン方式」という「全体最適」の例があった。それにもかかわらず、これが一部の日本企業のみにしか浸透しなかったのはなぜか。一つには戦後、「カンバン方式」があまりにも有名になりすぎ一般企業では導入不可能といった、ある種の諦めを生じさせた面も否定できない。

戦前のトヨタ自動車では、毎朝伝票で、その日に必要な生産量が製造現場に回されてきた(豊田英二『私の履歴書』)。従って、どこの企業でも経営意志さえあれば、工夫次第で、業種を問わず「カンバン方式」という名の「全体最適」は実現可能であるはずだ。現代では、ITを使いこの「カンバン方式」があらゆる企業でより容易に実現可能になっている。それにもかかわらず、これの実現を阻んでいるものは何か。企業意識のギャップに基づく現実認識の欠如に起因するに違いない。

本連載は次のような内容となる。

第1回 ITマネジメントの落とし穴

第2回 「データ」から「情報」への発展

第3回 「情報」生産のプロセス

第4回 経営トップがIT意識を変える

第5回 IT活用とケイパビリティの向上

第6回 IT成熟度からみた経営ランキング

連載一覧

筆者紹介

勝又壽良(かつまた ひさよし)

1961年 横浜市立大学商学部卒。同年、東洋経済新報社編集局入社。『週刊東洋経済』編集長、取締役編集局長をへて、1991年 東洋経済新報社主幹にて同社を退社。同年、東海大学教養学部教授、教養学部長をへて現在にいたる。当サイトには、「ITと経営(環境変化)」を6回、「ITの経営学」を6回、「CIOへの招待席」を8回にわたり掲載。

著書(単独執筆のみ)

『日本経済バブルの逆襲』(1992)、『「含み益立国」日本の終焉』(1993)、『日本企業の破壊的創造』(1994)、『戦後50年の日本経済』(1995)、『大企業体制の興亡』(1996)、『メインバンク制の歴史的生成過程と戦後日本の企業成長』(2003)

コメント

投稿にはログインしてください