概要

日本企業全体にとってもちろんのこと、とくに中小企業の生産性を上げるには、ITの活用が不可欠である。 しかし、ITを企業戦略に取り入れるについて、ほとんどの中小企業が「それは大企業の話」とか、「ITは金食い虫」といった程度の認識に止まっているのが現実だ。そのなかで、従業員数人といった程度のところが、社長の高いIT意識に支えられて業績を伸ばしている例を今回は紹介したい。

「企業は人なり」とも言われるごとく、経営者の善し悪しが企業経営の命運を決することは、指摘するまでもない。これから本格化する高度情報化社会では、一層、その思いを強くする。本連載の2回目で「企業文化」の重要性を強調したが、企業文化の担い手は人間そのものである。従来の工業化社会では、「資本力」が企業経営を左右したが、その段階では資本力が経営者の力量不足を補って余りあるものであった。

平成バブルが崩壊する前の社長の決定過程を思い出していただきたい。現社長が次期社長の決定権を握る点では今も変わりないが、当時は、次期社長就任の条件として上げられていたのは、能力よりも「人柄」である。より具体的に言えば、現社長にとって「自分を大切にしてくれる人物」が最大の選択肢であった。今ではこうした社長選びは過去の話になったが、もはや資本力にものを言わせて企業経営できる時代ではなくなっているのだ。

このことは、IT投資についても同じことである。冒頭で、日本企業のIT投資に対する姿勢が、狭い範囲での「費用対効果」の域を超えていないことを批判した。それは、『日本経済新聞』が、昨年12月13日から3日連載で「企業とIT」を取り上げていることから受けた印象である。この記事は、IT投資をソフトウエアだけの視点から、効率的であったかどうかを取材したものである。

世界の潮流はこういった段階を越えており、IT投資を支える無形資産(インタンジブル・アセット)である組織資本が、効率的に組織され運用されているか否かに移っている。本連載の主旨はまさにここにあるわけで、いつまでもIT投資(ハードウエアやソフトウエア)の単体だけで「費用対効果」を論じるのではなく、インタンジブル・アセットをも含めた全体の「費用対効果」を論じるべき時期なのである。

インタンジブル・アセットの重要性をもう一度ここで強調しておきたい。これは何回強調しても、しすぎることはないほど重要な事柄である。

実例を、日本が敗戦の憂き目を見た太平洋戦争によって説明する。なぜ、日本は負けたのか。理由は簡単で、米英を初めとする国力のある諸国と戦争をしても最初から勝ち目のなかったことにつきる。日本の戦争指導部には分かっていたことだが、最大の欠陥は「兵站」(へいたん)に関する重要性の認識が欠落していたことである。「兵站」とは、最前線での作戦部隊を支援するため後方にあって、車両・軍需品の前送・補給・修理や後方連絡線の確保などにあたる部隊である。「兵站」なくして戦争は不可能である。

世界戦史においても、太平洋戦争が悲劇的な負け方をしたのは、この「兵站」が最初から重視されていなかった結果だ。最前線の日本将兵は武器・弾薬・食料の深刻な不足のために、虫けら同然の死を強制されたのである。無謀な戦争であった。

IT投資がいかにあるべきは、上記の例をもってすれば簡単に理解できるであろう。最前線の作戦部隊はIT投資のハードウエアとソフトウエアにあたり、兵站はインタンジブル・アセットである組織資本に該当する。IT投資においても、ハードウエアやソフトウエアだけの「費用対効果」を論じていることは、参謀本部が作戦部隊だけのことを考えて「費用対効果」を論じている愚と同じなのである。

太平洋戦争中、米軍は兵站を重視して占領地に娯楽施設まで用意していたという話を聞く。IT投資においても同様な日米の差を生じるのは、国民性の違いなのか。あるいは、視野の広狭の差なのか。

アメリカでの最新研究によれば、IT投資全体に対するハードウエア部分の比率は10%、ソフトウエア部分が15%、残りの75%はインタンジブル・アセットである組織資本としている。ここには、人的資産、ビジネスプロセス、企業文化などを含む。さらに詳細に説明すれば、業務プロセス、社員教育、取引先との関係、顧客満足度、社員の忠誠心、企業に対する評価などである。

企業の生産性向上にはインタンジブル・アセットが大きな意味を持つ。ここで重要なことは、このインタンジブル・アセットの比率が過大か、あるいは過小かなのである。過大・過小いずれもIT投資全体を非効率化させることが立証されている。日本的経営感覚からすれば、IT投資はハードウエアとソフトウエアの合計であり、インタンジブル・アセットは計算外である。しかし、「コンピュータ」と「コンピュータ化」とは異なっている。ハードウエアとソフトウエアだけの視野に収まっている日本的経営感覚では、「コンピュータ」段階に止まっている。これに、インタンジブル・アセットを加えたアメリカ的経営感覚では、「コンピュータ化」へと進化するのである。

日本での最新研究によると、IT投資(ハードウエアとソフトウエアの合計)に対するインタンジブル・アセットの最適比率は1対1・5程度である。つまり、IT投資に対して1・5倍程度のインタンジブル・アセットを擁すれば企業の生産性向上が認められるという結果が出ている。これ以下でもこれ以上でも、生産性には良い結果をもたらさないというのである。

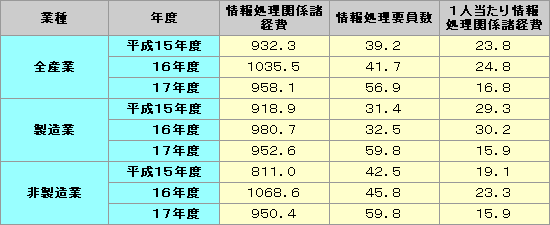

(表1)業種別1社平均情報処理関係諸経費関連データ(単位:百万円、人)

【出所】経済産業省「平成18年度情報処理実態調査結果報告書」

(表1)は、経済産業省による1社平均の情報処理関係諸経費の調査である。この実態調査報告の有効回答企業の平均規模は、資本金89億5600万円、年間売り上げ803億4400万円、従業員数1091人であるから大企業の部類である。この平均規模以外の企業にとっては、これからの話は「関係ない」と思われがちだが、ケーススタディとして取り上げているものである。

情報処理関係諸経費とは、当期のIT経費=IT固定資産の減価償却費+IT経費、となっている。

具体的には、①ハードウエア関連支出、②ソフトウエア関連支出、③サービス関連支出(データ作成/入力費、運用・保守委託費、処理・サービス費、一般社員の教育・訓練等費用、情報処理委員の教育・訓練等費用、外部派遣要員の人件費、その他サービス料)、④通信関連支出(コンピュータ通信回線使用料)、⑤人件費関連支出(情報部門専従者の人件費)、⑥その他支出、である。

これらの支出項目の内容を見ると、先に示したように「コンピュータ」であって、「コンピュータ化」でないことは明白である。つまり、インタンジブル・アセットである業務プロセス、取引先との関係、顧客満足度、社員の忠誠心、企業に対する評価などの項目は含まれていない。

そこで、上記の日本の最新研究に従うと、IT投資(IT経費)に対して1.5倍程度のインタンジブル・アセット費用を投入している企業が、生産性向上で効果を上げている結果になっている。(表1)に戻って、17年度の全産業の1社平均の情報処理関係諸経費は9億5800万円である。これの1.5倍である14億3700万円が、最適規模のインタンジブル・アセット向け支出と試算される。

情報処理関係諸経費の支出項目の中身はすでに示した。これに従い自社の諸経費を算出されることをお勧めしたい。これに対して、インタンジブル・アセットはどの程度かを把握し、IT投資とインタンジブル・アセットの関係が適正かどうかを知ることが重要である。

IT投資レベルのまだ低い企業では、インタンジブル・アセットの企業業績に与える影響はまだ目立ったものにならない。だが、IT投資レベルが上がってきた企業、すなわち、(表1)の平均値に近い企業では、インタンジブル・アセットが適正規模であるかどうかが、大きな影響を与えるようになる。

次回連載は、「IT投資に失敗する会社」を取り上げる。

連載一覧

筆者紹介

勝又壽良(かつまた ひさよし)

1961年 横浜市立大学商学部卒。同年、東洋経済新報社編集局入社。『週刊東洋経済』編集長、取締役編集局長をへて、1991年 東洋経済新報社主幹にて同社を退社。同年、東海大学教養学部教授、教養学部長をへて現在にいたる。当サイトには、「ITと経営(環境変化)」を6回にわたり掲載。

著書(単独執筆のみ)

『日本経済バブルの逆襲』(1992)、『「含み益立国」日本の終焉』(1993)、『日本企業の破壊的創造』(1994)、『戦後50年の日本経済』(1995)、『大企業体制の興亡』(1996)、『メインバンク制の歴史的生成過程と戦後日本の企業成長』(2003)

コメント

投稿にはログインしてください