概要

今後の企業を取り巻く環境変化のなかで、労働力不足が大きな問題になっている。昨今の大卒を巡る就職争奪戦は、かつての高度経済成長時代を彷彿とさせるものがある。その状況は、これからますます激化して行くが、日本経済や企業経営にとってこれを切り抜ける方法は、ただ一つ、IT投資(IT資本)を軸とした生産性向上によるしかない。これさえ実現できれば、「人口減社会」は乗り切れる。その具体的処方箋をここに展開する。

日本版SOX法の直接の目的は、企業の不正会計を根絶するため企業の内部統制を確立させることにある。これは、企業に対して従来の財務諸表に加えて内部統制報告書も同時に、一体として作成する義務を課すものである。内部統制といえば企業内の「業務の仕組み、ないしはそのプロセス」であり、これまでは企業内での「ブラック・ボックス」であり、監査対象にはならなかった。しかし、不正会計を根絶するには、その「ブラック・ボックス」も監査を必要とする時代になっている。

日々の業務が複雑化している今日、その処理には手作業ではなくて、ITの利用は常識である。実は「内部統制」においても、ITをいかに効率的に運用するかが最大のポイントになっている。「内部統制」は「IT統制(利用)」でもあるわけで、ここまで述べてくると、「内部統制」は「ITの効率的運用」と同義語であることが理解できる。

日本版SOX法に対して、企業が受け身の形で対応をしているのは、不正会計の根絶といった後ろ向きの理由が大きく取り上げられている結果でもあろう。これまで粉飾決算と無縁であった大半の企業にとっては、不正会計の根絶という「御旗」が何か人ごとのように感じられるのはやむを得ないことだ。

こうした誤解をもたらしているのは、日本版SOX法が、内部統制の定義(目的)としてあげている5項目の日本語自体にも原因があるといって良かろう。つまり、その定義とは(1)業務の有効性及び効率性、(2)財務報告の信頼性、(3)事業活動に関する法令等の遵守、(4)資産の保全、(5)4つの目的の関係、である。ところが、日本版SOX法のひな形である、アメリカ「企業改革法」における「内部統制」の基準となっている「COSOのキューブ」では、次のような言葉となっている。(1)が「企業価値向上の効率性・有効性の追求」、(2)が「財務報告の信頼性の確保」、(3)「企業活動に関わる法令・ルール等の遵守」、(4)「企業財産の記録と保全」などである。下線を引いた部分と日本の「定義」を比較すれば、アメリカのひな形の方がより具体的であり、そこには「内部統制」がもつ企業経営への積極性が読み取れる。

例えば、日本語定義の(1)では「業務の有効性と効率性」であるが、アメリカのひな形では「企業価値向上の効率性と有効性の追求」である。後者の方がはるかに「内部統制」の意図が明瞭である。このように目的が明確にされていれば、現在の日本企業のように消極的な、「法律で決まっているから」という対応をすることにはなるまい。

アメリカにおける「企業改革法」(SOX法)制定までの経緯は、次のようなものである。2001年12月、エンロン社の破産申し立てを契機に粉飾会計が表面化した。さらに、02年6月にワールドコム社の粉飾決算が公表されて、アメリカ議会は同年7月に「企業改革法」を成立させ、あわせて大統領署名終えて同法は正式に成立した。事実上、8ヶ月間で「企業改革法」は成立したが、それだけに試行錯誤的な面は否定できない。法の運用をしながら不十分な点を改めるという「走りながら考える」式である。その点日本では、アメリカにおけるマイナス面は補正されており、例えば、「内部統制報告書」の監査費用も引き下げられている。

前述のように、アメリカの「企業改革法」は02年から実施されている。「内部統制」が全面的なIT利用であることもすでに指摘した。経営戦略としてのITの全面的活用は、不正会計の防止といった消極的な面を脱して、IT化戦略を「企業価値向上の効率性と有効性の追求」という積極的な面で展開させている。これが、最近のアメリカ企業の生産性向上に大きく寄与しているのだ。労働と資本の投入量の変化率を上回る生産性の向上は、全要素生産性と呼ばれているが、この向上をもたらしている主因は、全面的なIT化戦略であることは今や常識化している。1990年代後半から、この全要素生産性は上昇カーブを描き始め、2000年代に入って加速化している。いわゆる右肩上がりである。コンピュータ利用の歴史そのものともいえる動きである。

これに反して日本企業の全要素生産性は、アメリカとは逆に右肩下がりである。一つにはIT化戦略の違いである。具体的に言えば、「内部統制」に対する理念の違いともいえそうだ。片やアメリカが「内部統制」を積極的な経営戦略として位置づけているのにも関わらず、日本では「内部統制」を法律によって強制された、「お荷物」的な厄介者扱いである。これだけ「内部統制」に対する認識の違いが日米に存在していることは、無視できぬ問題である。

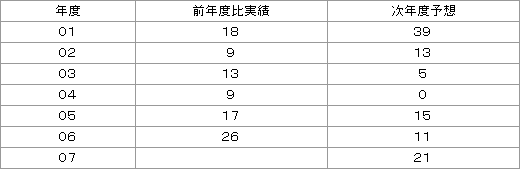

以上は、一般論としての日本企業の「内部統制」すなわち、IT戦略に対する認識を取り上げたものである。一方、日本情報システム・ユーザー協会(JUAS)が、東証一部上場企業を中心にした約4000社のIT投資調査(DI値)では、違った側面を覗かせている。その結果は次の通りである。

(表1) IT投資調査(DI値=「増加する企業数」-「減少する企業数」:ポイント)

【出典】JUAS「企業IT動向調査2007」

(表1)から分かることは、07年度の次年度予想DI値が21と高く、ITバブルといわれた01年度の次年度予想に次ぐ高い水準にあることだ。これは08年度のIT投資水準が依然高いことを示唆している。次に、IT予算を05年度、06年度の実績で増加させた企業数から減少させた企業数を差し引いたDI値を、従業員規模別で1000人未満と1000人以上に分けると、次のようになっている(資料はJUAS)。

1000人未満では、05年度のDI値が15、06年度は同23である。1000人以上では、05年度が同22、06年度は同32である。これを見て歴然としていることは、従業員1000人以上の企業がIT投資に対してより積極的であることだ。前述のように、「内部統制」をお荷物視している企業は、あるいは、従業員1000人未満の層であるのかもしれない。

これらのデータから気づくことは、IT投資に積極的に対処している企業と、「内部統制報告書」を法律で決められたからやむを得ず実施する、という消極的な企業群に二分されることである。この差の結末は、これから二、三年のうちに誰の目にも明らかになるであろう。「内部統制」を単なる不正会計の防止策程度に理解している企業と、そうではなくて、経営戦略の一環として受け止めている企業との経営意識の差が、今後の企業格差にはっきりと出るものと予想される。

繰り返しになるが、「内部統制」の定義の一つを、日本的な「業務の有効性と効率性」といった月並みな言葉で理解せずに、アメリカの「企業改革法」の通り、「企業価値向上の効率性・有効性の追求」という積極的なものに理解する必要があるのだ。

次回の最終回は、「生産性向上が日本経済の将来を左右する」ことに焦点を合わせる。

連載一覧

筆者紹介

勝又壽良(かつまた ひさよし)

1961年 横浜市立大学商学部卒。同年、東洋経済新報社編集局入社。『週刊東洋経済』編集長、取締役編集局長をへて、1991年 東洋経済新報社主幹にて同社を退社。同年、東海大学教養学部教授、教養学部長をへて現在にいたる。

著書(単独執筆のみ)

『日本経済バブルの逆襲』(1992)、『「含み益立国」日本の終焉』(1993)、『日本企業の破壊的創造』(1994)、『戦後50年の日本経済』(1995)、『大企業体制の興亡』(1996)、『メインバンク制の歴史的生成過程と戦後日本の企業成長』(2003)

コメント

投稿にはログインしてください