小柳 晶 (コヤナギ アキラ)

ユニリタの前身である(株)ビーエスピーに開発者として入社。自社プロダクトの開発、自社製品周辺のシステム構築、受託開発のPM、セールスエンジニアを経験し、特に帳票業務運用に精通。電子帳簿保存法対応やペーパーレス化、印刷業務の効率化などシステム構築だけでなく、その先の運用を見据えた幅広い業務改善を100社に及ぶ企業に実施。現在は帳票プロダクトのクラウドサービス化企画に従事する傍ら、帳票運用や運用改善のコラム執筆・セミナー登壇も行っている。

システム管理者のみなさん、電子帳簿保存法はご存じでしょうか?

令和4年1月1日から施行された改正で、対応に頭を悩ませた方も多いと思います。話題となっていた電子取引の電子データ保存義務化は2年間の宥恕(ゆうじょ:寛大な心で許すこと)となり、対応が間に合わなかった企業も仕切り直して対応準備ができると思います。2年あるからと後回しにしていると、インボイス制度への対応など様々な課題が押し寄せてくることが想定されますので早めの対応が必要です。そのためには電子帳簿保存法を理解する必要がありますので、今回は2回に分けて電子帳簿保存法の話をしたいと思います。

第1回は電子帳簿保存法の成り立ちと歴史、そして基礎知識の話を行いたいと思います。

電子帳簿保存法とは

電子帳簿保存法は、1998年7月にはじめて施行されました。Windows95がビジネスシーンに一気に広がり、エコ意識の高まりからペーパーレスが日本にも浸透し始めてきた時代背景を受け、納税者の国税関係帳簿書類の保存に係る負担を軽減することを目的として、国税関係の帳簿類や証憑類のすべて、または一部を電子データで保存することを認めた法律として電子帳簿保存法は誕生しました。

元々、会計帳簿や決算書といった国税関係書類は最長10年の保存が義務付けられており紙媒体をファイリングして保存が必要なため、PCで作成した文書もわざわざ印刷して保存する必要がありました。これを電子データのまま保存することを認めるにあたり、電子データは作成日時の変更や上書きといった改ざんが行いやすいことから、「定められたルールに則って電子文書の保存を行えば正式な帳簿・書類として認めます」としてルールを定めたのが電子帳簿保存法です。

電子帳簿保存法とe-文書法

電子帳簿保存法に似た法律として2005年に施行された「e-文書法」があります。

e-文書法は、「民間事業者等が行う書面の保存等における情報通信の技術の利用に関する法律」「民間事業者等が行う書面の保存等における情報通信の技術の利用に関する法律の施行に伴う関係法律の整備等に関する法律」の2つの法律を合わせた通称で、民間事業者等が紙で保存が義務付けられていた文書を電磁的記録で保存すること定めています。

電子帳簿保存法は国税庁と財務省が管轄する法律であるのに対し、e-文書法は、国税庁と財務省を含む複数の省庁が管轄する、保険業法、医師法、商法、法人税法など約250の法律を改正なしに電子保存できることが認めたものです。

e-文書法の適応範囲に国税関係書類の契約書や領収書、請求書などが含まれていることから、電子帳簿保存法も改正されました。

2つの法律は「電子保存」という意味では同じなので混同しがちですが、e-文書法の範疇に電子帳簿保存法対象書類の一部が含まれていると覚えておいてください。

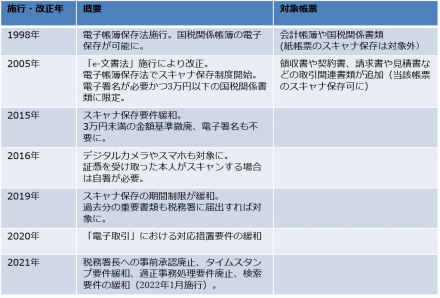

電子帳簿保存法改正の歴史

電子帳簿保存法は、e-文書法の施行の影響も含め何度か改正を行い、普及のための緩和や強化が行われています。

しかし1998年に施行された当時は、なかなか普及するには至りませんでした。その要因の1つに管轄税務署長への事前承認がありました。

電子帳簿保存法に対応した電子保存を始めるには、帳簿の備付開始日又は書類の保存開始日の3カ月前までに、帳簿書類の種類、電子計算機及びプログラムの概要等を記載した承認申請書に所定の書類を添付し、税務署長等に提出しなければならず、短くとも半年から1年の準備期間が必要といわれていました。検索要件に対応するための電子帳票システムの導入や、ERPシステムの導入やマイグレーションなどの大幅なシステム変更が起こると再申請が必要なケースもあったため、システムを預かる情報システム部門の負担が大きく、なかなか普及しない状況にありました。しかし2022年1月1日施行の改正では、税務署長への事前承認が廃止されましたので、今後の普及が期待されます。

また、2005年のe-文書法による改正以降、スキャナ保存に対する改正が何度か行われていますが、これはスキャナ保存も広く普及しなかったことが背景にあります。

普及しなかった要因として以下の問題が挙げられます。

- ① スキャナ保存できる対象が3万円以下であると限定されたこと(飛行機や新幹線での出張交通費の領収書などは3万円を超えることも多く電子保存だけにするのが難しい)

- ② スキャナは原稿台と一体となったものに限るとされること(複合機や専用スキャナでなければならず設備投資が必要)

- ③ データ改ざん防止のために電子署名とタイムスタンプが必要であったこと(準備・利用にコストがかかる)

その後、段階的な緩和により、金額上限が撤廃され、スマホでのスキャニングも認められ、電子署名も必要なくなり、スキャナ保存への対応も実施しやすくなってきました。

現在も猛威を振るっているコロナウィルス感染症によりリモートワークが急速に増えてペーパーレスが一気に進んだ背景を受けて、2022年1月1日施行の改正では、さらなる電子保存の浸透のため大きく要件緩和が行われました。これにより一気に電子帳簿保存法への対応企業が増加することが期待されています。2022年1月1日施行の改正については第2回にてお話しさせていただきます。

電子帳簿保存法の概要

ここまで電子帳簿保存法の歴史をお話ししましたが、内容について簡単にお話ししたいと思います。

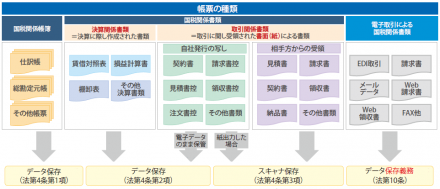

電子帳簿保存法は、大きく分けて3種類に区分されます。

- ① 電子帳簿等保存

- ② スキャナ保存

- ③ 電子取引

[国税庁 パンフレットPDF「電子帳簿保存法が改正されました」より]

また、対象は以下の国税対象帳簿と書類が該当します。

国税関係帳簿書類である、総勘定元帳や現金出納帳などの国税関係帳簿、貸借対照表や損益計算書など決算関係書類、契約書や請求書などの取引関係書類は、会社法や税法で保存義務があり、基本は紙に印刷してファイリングして保存しますが、電子計算機を利用して作成する国税関係帳簿書類の保存方法などの特例に関する法律が電子帳簿保存法です。

では、電子帳簿保存法にはどんなメリットがあるのでしょうか。

その一部をご紹介します。

- 【コスト削減効果】

- ① 帳簿/書類を管理するためのキャビネットの準備や外部倉庫委託などの保管費用の削減

- ② 印刷・郵送コストの削減

- 【業務効率化】

- ① 過去書類の検索性向上

- ② 税務監査対策の負荷軽減

- ③ 書類のファイリング作業からの解放

- 【リスクの低減】

- ① データバックアップによる情報消失リスク低減

- ② 紛失リスクの軽減

コスト削減や業務効率化は、どの企業でも共通の課題だと思います。

課題解決にお悩みの方は是非解決策の1つとしてご検討ください。

さいごに

電子取引データの保存義務化から電子帳簿保存法を意識した方も多いと思います。

しかし何度かの改正による要件緩和で、対応するためのシステム投資や維持コストも以前よりかからなくなってきました。過去に検討して断念した企業も再度検討してはいかがでしょうか。

次回は、令和4年1月1日に施行された令和3年度 電子帳簿保存法改正のお話をしたいと思います。是非ご覧ください。

連載一覧

筆者紹介

コメント

投稿にはログインしてください