小柳 晶 (コヤナギ アキラ)

ユニリタの前身である(株)ビーエスピーに開発者として入社。自社プロダクトの開発、自社製品周辺のシステム構築、受託開発のPM、セールスエンジニアを経験し、特に帳票業務運用に精通。電子帳簿保存法対応やペーパーレス化、印刷業務の効率化などシステム構築だけでなく、その先の運用を見据えた幅広い業務改善を100社に及ぶ企業に実施。現在は帳票プロダクトのクラウドサービス化企画に従事する傍ら、帳票運用や運用改善のコラム執筆・セミナー登壇も行っている。

システム管理者のみなさん、前回のコラムはいかがでしたでしょうか。電子帳簿保存法の理解に少しでもお役に立てればうれしいです。まだお読みいただいていない方は是非ご覧ください(https://www.sysadmingroup.jp/kh/p25514/)

さて今回は令和4年1月1日に施行された、改正電子帳簿保存法のポイントとシステム運用に係るみなさんに関係してくると想定される課題についてお話ししたいと思います。

令和4年1月施行 改正電子帳簿保存法のポイント

電子帳簿保存法は1998年に成立した、各税法で原則紙での保存が義務づけられている帳簿書類を一定の要件を満たすことで電子データでの保存を認めた法律です。これまでペーパーレスや働き方改革などといった社会情勢の変化を受けて要件緩和による改正が行われてきました。令和3年に公示され令和4年1月1日に施行された改正は、これまでにないほど大きな要件緩和が行われました。この章では特に重要なポイント5つご紹介します。

① 承認制度の廃止

これまでは、帳簿書類を電子データ保存の承認を受けようとする場合には、原則として帳簿の備付開始日または書類の保存開始日の3カ月前までに、電子データで保存する帳簿書類の種類、帳簿を出力する業務システム・プログラムを示すシステム概要等を記載した承認申請書に所定の書類を添付し、税務署長に提出し承認を受ける必要がありました。業務システム・プログラムの概要提示が求められることから、日々のシステムの安定運用やQ&A対応で忙しいシステム管理者のみなさんが関与する必要があるため大きな負担となり、電子帳簿保存法に対応する企業がなかなか増えていかない一つの要因になっていました。

今回の改正で税務署長への事前承認制度が廃止され、令和4年1月1日以降に保存を開始する、電子データの帳簿・書類、スキャニングして電子化した書類の電子保存が大幅に緩和されたことで、電子帳簿保存法に対応した電子データ保存を進めペーパーレス化に舵を切る企業が増えることが期待されています。

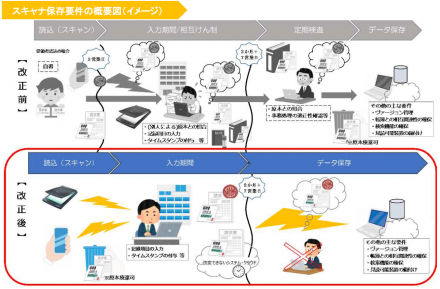

② 国税関係書類のスキャナ保存の要件を緩和

これまでもスキャナ保存が認められていた取引関係書類のスキャナ保存の要件がさらに緩和されました。主な改正ポイントは以下の3つです。

1.タイムスタンプの付与期間が3日以内から約2カ月以内に緩和

2.受領者がスキャナで読み取る際の国税関係書類への自署が不要

3.訂正・削除が確認できるシステムではタイムスタンプは不要

この中でシステム管理者の方に着目していただきたいのは「3」です。経費精算を管理するシステムで、訂正・削除を行った事実が記録され、電子帳簿保存法の要件が満たせればタイムスタンプが不要になることは大きな意味を持ちます。タイムスタンプ付与のコストがネックになって電子帳簿保存法を行えなかった企業には、また一つハードルが下がったと言えます。

[国税庁 パンフレットPDF「電子帳簿保存法が改正されました」より]

③ 検索要件の緩和

電子保存するシステムに求められる検索要件の緩和もシステム管理者のみなさんには影響が大きい事項の一つです。

<これまでの検索要件>

・取引年月日や取引金額等の主要項目が検索条件として設定できる

・日付と金額については範囲指定して検索できる

・2つ以上の項目を任意に組み合わせて検索できる

<改正後の検索要件>

・検索の必須項目が「年月日」「金額」「取引先」の3つに削減

・「範囲指定」や「項目の組み合わせ」に関する機能は不要

システム要件が大幅に緩和されることで既存の仕組みを活用するなど、電子データを保存するシステムの選択肢が大きく広がるのではないでしょうか。

④ 適正事務処理要件の廃止

適正事務処理要件は、「相互けん制(第三者チェック)」「定期的な検査(年1回以上)」「再発防止策の社内規定の整備(不備の経営層への報告・改善策の策定を含む)」が廃止されました。これまで年1回以上の定期監査を複数名体制でチェックを行う必要がありましたが、廃止されることにより不要となりました。

⑤ 電子取引書面保存の廃止

これが今回の改正で最も注目されたポイントでしたが、結果的に2年の宥恕(ゆうじょ)となりました。宥恕とは「寛大な心で許すこと」を意味する言葉で2年間は対応できていなくても大目に見てくれると考えておけばいいと思います。これはすべての企業に必要な事項になり、重要なのは以下の2つです。

1. タイムスタンプ要件・検索条件の緩和

2. 電子取引を行った電子データを印刷して出力した書面の保存をもって電子データの保存に変えることができる措置の廃止

1は②③の内容と同じなのですが、2についてはこれまでの請求書等の保存方法の見直しを行わないといけない重要な改正になっています。

これまで認められていた、PDFなどの電子ファイルで受け取っていた請求書を紙に印刷して保存する措置が廃止になり、電子ファイルで受け取ったものは電子のまま保存しなければならなくなりました。しかし、電子で保存するためには、電子帳簿保存法が定める保存要件を満たすシステムの導入や、事務処理規定の整備が必要になることから簡単に対応できないため、多くの企業で対応が間に合わない事態となり、結果として2年の宥恕となった背景にあります。この2年の宥恕を好機ととらえてしっかりと準備を行うことが必要です。

改正電子帳簿保存法が及ぼすシステム管理者の課題

今回の電子帳簿保存法の改正で、国税関係書類のペーパーレス化が大きく促進される形となっています。また、2023年10月にはインボイス制度(適格請求書等保存方式)も施行されます。インボイス制度の施行に合わせて電子インボイス化へ向けた流れも活発になっており、電子データを預かるシステムが果たす役割の重要度は増して、システムを預かるシステム管理者の業務範囲が広がることが予想されます。

今回の電子帳簿保存法の改正は、過去に類を見ないほど大幅な緩和が行われました。保存要件が緩和されたことは大いに歓迎すべきことですが、これが逆にシステム管理者を悩ませる新たな課題となる可能性があります。

これまでは、電子帳簿保存法の要件が厳しかったため、対応するためには電子帳票製品を導入して製品が定める通りに保存することで対応する企業が多かったのですが、緩和されて自由度が高くなった分どのように法律が定める要件を満たすのかをしっかり検証して計画しなければならなくなります。現在使用している文書管理システムはどこまで利用できるのか、テレワーク促進のために導入した請求書発行サービスとの連携はどうすればいいのか、今後の法改正を見据えて電子帳票システムの導入に舵を切るか、また運用するための事務処理規定はどのように定め、どうやったら適正に運用してもらうのか、など考えなければいけないことは多く発生します。

このように今後のシステム管理者は、より社会情勢の変化や法改正による変化を敏感にとらえ、どのようにシステムで実現するかを経営層へ提案する役割をより強く求められることになるのです。

みなさんのメールボックスには毎日多くのIT系メールマガジンが送られていると思います。残念ながらその多くはITベンダのビジネスに誘導するための内容になっているのが事実としてあると思います(私も少し心苦しいところもあります…)。その中で自社に適した情報を判断し、比較検討・選択する目を日ごろから養っていく必要があると思います。このシステム管理者の会でも、これからも情報システムを預かるみなさんに有益な情報を提供していきたいと思いますので、選択する上での一つの材料としていただけると幸いです。

さいごに

今回は2回に分けて電子帳簿保存法のお話をさせていただきましたが、いかがでしたでしょうか。請求書などの帳票は長きに渡りビジネスを支えています。商取引に係る場面で利用されるため今後も法改正により大きく要件が変わり、システム管理者の方にも影響を及ぼすことが今後も起こるでしょう。その際、検討材料の一つとして今後もみなさんのお仕事のお役に立てる情報を提供できればと思います。

連載一覧

筆者紹介

コメント

投稿にはログインしてください