大川原 文明(おおかわら ふみあき)

日本経営システム学会会員・BPMコンサルタント

一般社団法人 日本OMG BPM主席研究員

概要

IoT/Industrie4.0に飛びつく前に、今の国内産業/自社におけるIT戦略/IT投資を省みた土台の強化から始めませんか!? 企業戦略として、IT戦略/IT投資は、永遠の命題である。高価なH/W投資の時代から、パッケージソフト、クラウドと個々に発展を遂げたIT技術が、今では、インターネットを介して繋がることで価値を発揮するIOTの時代となった。個別の対応で持ちこたえてきた時代から、名実ともに、全体を考える時代到来と言える。 では、今までのやり方で通用するのか?! 総務省から発表された「平成27年版 情報通信白書のポイント」を見るに、「今までもやり方では通用しない。」傾向が読み取れる。しかしながら、私は、斬新なやり方が必要だとも思わない。やるべきことを曖昧にせず、明確にし、迷ったら立ち返る回帰点を常に共有することである。ある人は、「当たり前なこと。」とか「ウォーターフォール開発=古臭い」と言うが、それは、目的・目標、やることが決まってからの話である。 ここで重要なのは、目的・目標、アプローチ方法・手段の決め方である。その必要性の提議と手順をガイドラインとして提案、提示する。

企業戦略として、IT戦略/IT投資は、永遠の命題である。高価なH/W投資の時代から、パッケージソフト、クラウドと個々に発展を遂げたIT技術が、今では、インターネットを介して繋がることで価値を発揮するIOTの時代となった。個別の対応で持ちこたえてきた時代から、名実ともに、全体を考える時代到来と言える。では、今までのやり方で通用するのか?!

総務省から発表された「平成27年版 情報通信白書のポイント」を見るに、「今までのやり方では通用しない。」傾向が読み取れる。しかしながら、私は、斬新なやり方が必要だとも思わない。やるべきことを曖昧にせず、明確にし、迷ったら立ち返る回帰点を常に共有することである。ある人は、「当たり前なこと。」とか「ウォーターフォール開発=古臭い」と言うが、それは、目的・目標、やることが決まってからの話である。ここで重要なのは、目的・目標、アプローチ方法・手段の決め方である。その必要性の提議と手順をガイドラインとして提案、提示する。

(国内)”情報サービス業”の「業績」とGDPへの「寄与度」

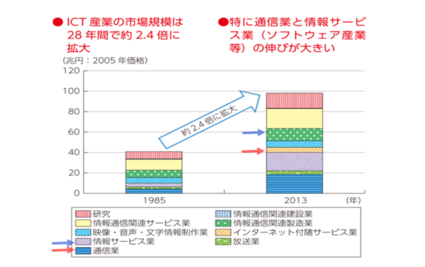

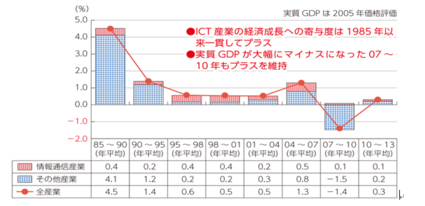

総務省が公開する「平成27年版 情報通信白書のポイント」にあるように、日本国内の”情報サービス業”の伸びは大きく(図1)、経済成長(GDP)への貢献も一貫してプラス(図2)の優良業種だ。

図1.ICT産業の市場規模(上記サイトからの引用)(クリックして拡大)

図2.ICT産業の経済成長への貢献(上記サイトからの引用)(クリックして拡大)

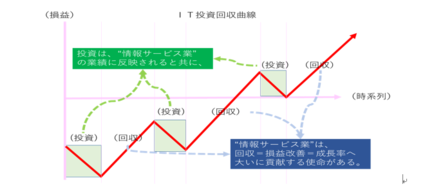

『IT投資』の道先案内人であるべき”情報サービス業”の「寄与度」

ここで知りたくなることは、『IT投資の道先案内人であるべき”情報サービス業”が、投資した他産業の企業の業績へどれだけ寄与しているか』(寄与度)である。

理想的には、IT投資の回収曲線は、図3のようになるはずで、”情報サービス業”の成長は、他産業の成長に少なからず寄与する相関関係があっても良いはずである。

図3.IT投資回収の理想曲線(あるべき姿)(クリックして拡大)

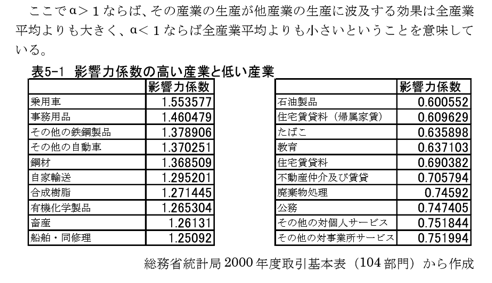

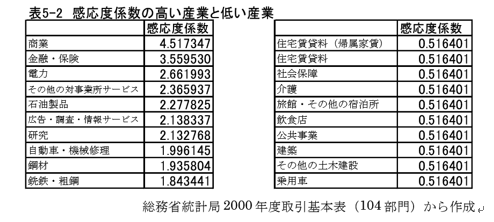

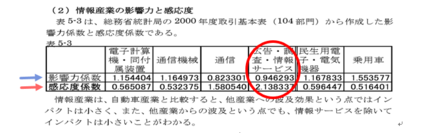

ここで、少し基礎データは古い(2000年)が、『IT産業=情報産業の発展がもたらす産業全体の波及効果(影響力係数α)と、各産業の情報化 が情報産業にもたらす波及効果(感応度係数β)を算出したレポート(第4回 情報経済と情報産業の影響)』を見つけた(図4-6は、引用)。 主要産業の影響力係数α(図4)と、感応度係数ベータ(図5)は、以下の通りである。

図4.影響力=他産業の発展へ寄与度

図5.感応度=他産業の影響を受けやすい度

“ICT産業”、特に、我が”情報サービス業”については、図6赤丸内の通りである。

図6(クリックして拡大)

期待に反して、“情報サービス業”の他産業への寄与度は低く、逆に、他産業の業績の影響を受けやすいと読み取れる。正直、その感覚はある。これでは、”IT投資”が、”ITベンダー投資”と言われてしまっても仕方ない状況である。

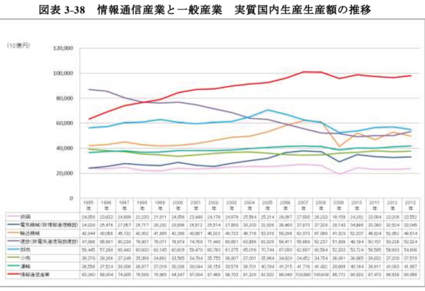

最新のデータでは、切り口は異なるが、総務省が開示している「ICTの経済分析に関する調査報告書―平成26年度版」内の(図7)がある。

図7(「ICTの経済分析に関する調査報告書―平成26年度版」からの引用)(クリックして拡大)

この図では、情報通信産業でひとくくりとなっているが、図1で示した通り、成長著しいのは、”情報サービス業”であることから、残念ながら、ひとり勝ちの一方で、他産業への「寄与」は、感じられない。

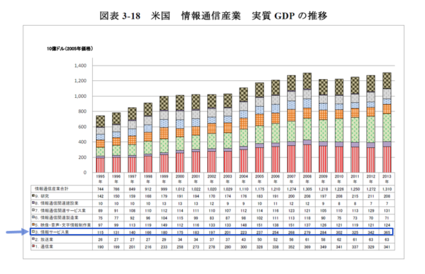

“情報サービス業”の成長率―米国との比較

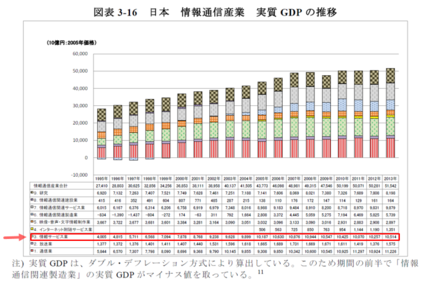

前述の「ICTの経済分析に関する調査報告書―平成26年度版」の中には、ICT産業の実質GDPの推移が、示されている。日本(図8)と米国(図9)の内、”3.情報サービス業”に着目すると、およそ20年の間に、日本2.62倍に対し、米国3.17倍の成長率である。

図8(クリックして拡大)

図9(クリックして拡大)

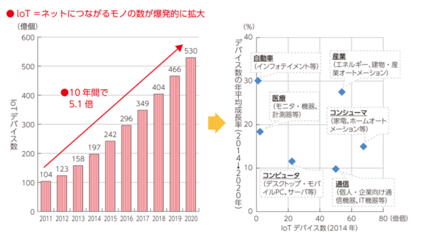

産業の未来―IoT

総務省が公開する「平成27年版 情報通信白書のポイント」 の第 5 章 産業の未来とICTには、

○今後、インターネットにつながるモノ(IoT)の数が爆発的に拡大する見込み。

○様々なデータをIoTを通じて収集・分析し、業務効率化等につなげる動きが活発化。

として、図10の予測が示されている。

図10(クリックして拡大)

“情報サービス業”の真価が問われる未来に向けて備えるべきこと。

未来予想は、明るいが、我が国のICT産業の実態と、他産業への「寄与度」の現実を鑑みるに、”情報通信業”のいわゆるインフラ・ネットワークで繋ぐユーズへの対応はまだしも、コンテンツを含む上位レイヤの設計・開発が、IoTの呪文と共に、”情報サービス業”を活性化し、他産業への「寄与度」を飛躍的にアップするヒーローに変身できるとは、思えない。

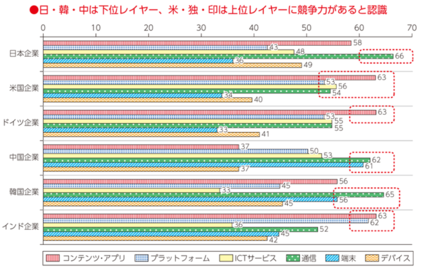

総務省が公開する「平成27年版 情報通信白書のポイント」にも、図11が示されている。

図11(クリックして拡大)

アジア(日・中・韓)は、”通信”をはじめとする下位レイヤ、欧米(米・独)とインドは、”コンテンツ・アプリ”をはじめとする上位レイヤで優位性を持っている。

上位レイヤで優位性を持たない限り、日本の”情報サービス業”は、IoTのコンテンツに従うばかりで、モノのコスト競争に巻き込まれ、大きな利益=産業の発展=GDPへの寄与はおろか、世界に差を広げられ、延いては、現在唯一右肩上がりの国内産業のキーマンを失うことになる。

ここで言いたいことは、『”情報サービス業”だけに頼っていては、何も変わらない。』ということである。”IT投資をする会社自身にも責任がある”ということだ。しかしながら、”情報サービス業”に頼らざるを得ないことも事実である。

今必要なのは、ITを投資する会社も、それを委託・請負う情報サービス会社も最低限守るべき”ガイドライン”と考える。

各企業においては、「”IT部門(委託会社)”が、各企業の事業に貢献するIT投資を行うプロジェクトのガイドライン」であり、その成果の積み上げが、『”情報サービス業”を中核として、”ICT産業”が、他産業へ「寄与度」を高める結果』を成すものと考える。

第2回では、その”ガイドライン”を提案する。

連載一覧

筆者紹介

1988年 日本電信電話(株)入社

2002年 IDSシェアー・ジャパン(株)(現、ソフトウェア・エー・ジー(株))へ転職。以降、BPM(Business Process Management)コンサルタントとして活動する中で、50社以上で、業務改善・改革、システム導入プロジェクトで成果を上げている

2014年 独立

http://www.bpm-navigator.com/

コメント

投稿にはログインしてください